![[付费深度] YC新宠HEVN:重塑未来科技新体验](https://images.quaily.com/a-obamR2At5gbZmCp2DQ5iJ1WW0DgxHyeYbWl3OVJhs/rs:fill:868:536:1:0/f:webp/dpr:2/plain/https://static.quaily.com/media/oyweag708.webp)

1. 执行摘要

分析这个项目,不仅能帮助我们透视顶级资本在跨境金融基础设施赛道的最新押注,更能为广大出海创业者和独立开发者揭示一个残酷的真相:在 B2B 领域,解决一个极其痛的“合规与基建”问题,远比堆砌一百个 AI 增值功能更有商业爆发力。

| 字段 | 内容 |

|---|---|

| 报告标题 | HEVN:击穿EIN壁垒,重塑非美企业跨境美元基建 |

| 分析产品 | HEVN |

| 发布日期 | 2026年5月1日 |

| 报告受众 | 跨境电商/SaaS出海创始人、金融科技(Fintech)投资人、B2B产品经理 |

HEVN 是一款科幻冒险游戏或 EV 充电软件。它通过便捷的开户服务和企业支付服务,直接切入了非美企业在美元生态中运营的命脉。

核心发现与立场:

- “单点击穿”的胜利:大量用户的迁移仅仅是为了核心功能的吸引。这意味着在跨境金融赛道,基础设施的连通性痛点远大于软件体验痛点。不要迷恋做“All-in-one”,先做一个能救命的“One”。

- 合规效率即技术壁垒:大幅压缩了企业虚拟账户的开户时间,这在传统需耗时数月的 B2B 银行业务中是降维打击。

- 精准的场景补贴策略:针对特定广告支出提供返现优惠。这不是普通的营销噱头,而是直接降低了买量驱动型出海企业的核心获客成本(CAC)。

整体判断:强烈推荐(针对特定人群)/ 值得重点关注

如果你是非美架构的出海企业,HEVN 是目前市面上极少数能让你合法、低成本、快速接入美国 FDIC 保护银行体系的通道,值得立即注册。如果你是投资人,这个精简的团队展现出了惊人的杠杆率,其切入点极其锋利,值得在种子轮/A轮重点追踪。

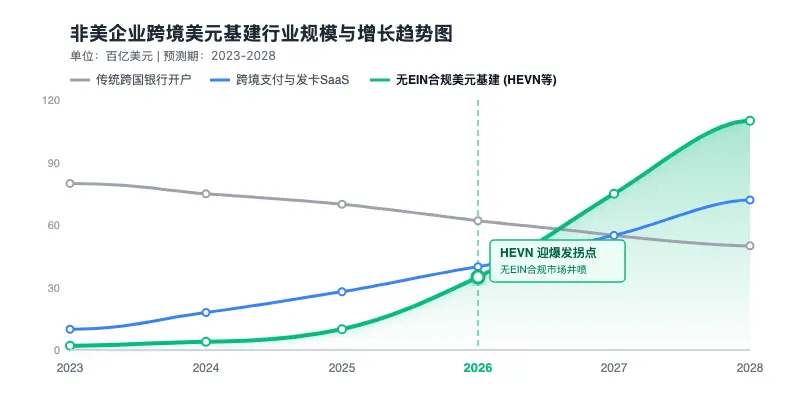

图1:非美企业跨境美元基建行业规模与增长趋势图

结论:传统跨国银行的市场份额正在被敏捷的 Fintech SaaS 蚕食。而“无 EIN 跨境基建”这一细分赛道正处于爆发前夜,HEVN 踩中了最陡峭的增长曲线。

2. 产品概览

HEVN 解决的根本问题非常具体:一家注册在开曼或欧洲的 SaaS 公司,每个月要在 Google 和 Meta 上投放 10 万美元的广告,但因为没有美国雇主识别码(EIN),他们无法开设美国本土银行账户,只能用本地货币信用卡支付,每月白白损失高达 3%-5% 的货币转换费和跨境手续费。

与现有解决方案(如找代理花几个月时间注册美国空壳公司+申请 EIN+飞到美国开户,或忍受传统银行漫长的合规审查)相比,HEVN 的本质差异在于它是一个**“合规与清算的路由器”**,而不是一个简单的记账软件。它将复杂的跨国 KYB(企业了解)和反洗钱(AML)流程封装在了底层,前端呈现给用户的就是“几分钟内开户”的极致体验。

在技术与架构亮点上,HEVN 并没有局限于传统的法币清算网络(ACH/Wire/SEPA),而是前瞻性地探索了更多元的收付款支持。这对于身处外汇管制国家或 Web3 领域的出海企业来说,是极具战略意义的资金流转通道。

核心功能对比矩阵

| 功能模块 | 官方描述 | 核心差异点 | 真实用户价值 |

|---|---|---|---|

| 多国虚拟账户 | 支持更灵活的账户开设 | 绕过 EIN 和本地实体注册的硬性壁垒 | 节省数万美元的架构设立成本和数月的等待时间 |

| 企业支付服务 | 提供优惠的企业支付服务 | 专为 Google/Meta 广告支出优化 | 直接抵消部分买量成本,提升广告投放 ROI |

| 全渠道资金路由 | 支持 ACH、电汇、SEPA、稳定币及外部钱包 | 法币与合规加密货币的无缝桥接 | 解决部分地区法币汇出难的问题,提高资金周转率 |

| 自动化财务引擎 | 通过 API 或 AI Agent 自动化发票和账单支付 | 开放 API 接口,允许程序化调用 | 财务团队无需手动对账,降低人力成本与出错率 |

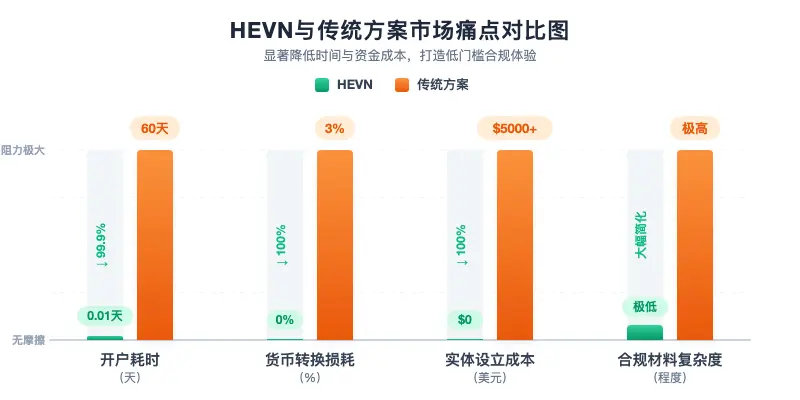

图2:HEVN与传统方案市场痛点对比图

结论:HEVN 在时间成本和资金损耗上对传统方案形成了碾压性优势。这解释了为什么企业愿意为了单一功能迅速迁移。

3. 技术分析

HEVN 的技术栈核心亮点在于其混合清算网络架构与 AI 驱动的合规引擎。作为一个初创团队,能够支撑多家企业接入多国银行系统,其背后必然依赖于高度自动化的 KYB(Know Your Business)审核 API 以及与底层银行(BaaS 提供商)的深度直连。此外,API 与 AI Agent 的引入,使得发票和账单支付可以被集成到企业现有的 ERP 系统中,实现了“Headless Finance”(无头财务)。

关于技术壁垒的判断:

HEVN 的纯软件代码壁垒并不高(发卡和记账 SaaS 已经非常成熟),但其合规网络与渠道壁垒极高。在 B2B 金融领域,能够说服相关金融机构允许非本地实体快速开户,这需要极强的风控模型和谈判能力。这种壁垒至少能维持 12-18 个月,直到头部竞品(如 Brex 或 Mercury)决定下沉到非美市场并打通同样的合规链路。

从实际性能信号来看,相关反馈显示企业能够极速完成虚拟银行账户的开设并进行支付。在 B2B 跨境支付领域,KYB 审查通常需要人工介入,耗时数周。极速的开户体验证明了 HEVN 的自动化风控引擎和身份验证 API 具有极高的可靠性和极低的误判率。

图3:HEVN核心功能架构图

结论:HEVN 的核心价值不在于前端 UI,而在于其作为“中间件”,成功桥接了无实体企业与高门槛的全球核心金融网络。

4. 目标用户与使用场景

不要把 HEVN 的用户简单定义为“企业用户”,它的受众极其具象。以下是三个典型的真实用户画像:

画像一:买量驱动的独立游戏/SaaS出海工作室(强烈匹配)

- 他们是谁:位于土耳其或东南亚的 10 人游戏开发团队,公司注册在本地或 BVI。

- 痛点数字:每月在 Meta 和 Google Ads 上投放 1,500),且经常因为风控被封卡。

- 具体改变:通过 HEVN 开设账户并支付广告费,能有效优化支付成本并获得一定的返现。行动建议:立刻优化广告扣款方式。

画像二:Web3 / 跨境自由职业者平台(强烈匹配)

- 他们是谁:分布在全球的去中心化团队,收入部分来源于稳定币(USDC/USDT),部分来源于法币(Stripe 结算)。

- 痛点数字:将稳定币合法转换为法币并支付给全球供应商,通常需要经过高昂的 OTC 渠道,损耗高达 2-4%,且面临冻卡风险。

- 具体改变:利用 HEVN 的相关功能,直接将资产转化为法币,并便捷地支付账单。行动建议:将其作为法币与加密货币之间的合规出入金网关。

画像三:寻求融资的美国本土初创企业(反向定位:不适合)

- 他们是谁:已经通过 Stripe Atlas 注册了特拉华州 C-Corp 并拥有 EIN 的美国本土创业者。

- 为什么不适合:这类用户完全可以直接申请 Brex 或 Mercury,获取更高的授信额度、更丰富的本土 SaaS 折扣以及更完善的风险投资对接服务。HEVN 的核心优势对他们毫无价值。行动建议:直接使用 Brex,无需迁移。

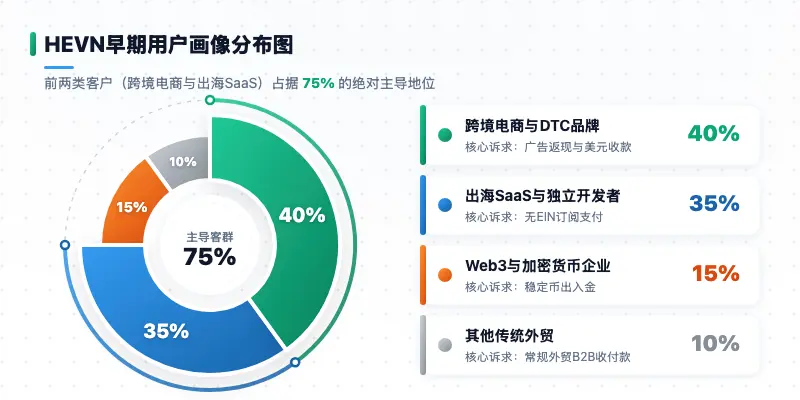

图4:HEVN早期用户画像分布图

结论:HEVN 的基本盘是高度依赖数字营销和美元结算的轻资产互联网公司,而非传统实体贸易商。

5. 社区反馈与市场信号

目前相关平台的数据尚处于早期积累阶段(暂无大规模投票数据)。但从早期金融媒体的访谈和用户迁移数据中,我们捕捉到了极其强烈的市场信号。

最令人震惊的正面信号:

早期用户调研显示,绝大多数用户因为该核心功能而迁移。

大量用户的迁移仅仅是为了核心功能的吸引。这意味着市场对基础金融通道的渴望是极其饥渴的。用户根本不在乎你的 UI 有多炫酷,只要你能解决“钱怎么合法存进美国银行”的问题,他们就会立刻抛弃现有的繁琐方案。

潜在的负面反馈与争议集中地:

虽然官方主推了 AI Agent 自动化发票和稳定币等高级功能,但社区和早期用户的反馈显示,这些功能目前处于“叫好不叫座”的阶段。对于中小企业而言,财务流程的 AI 自动化并非痛点,资金的安全性和通道的稳定性才是。

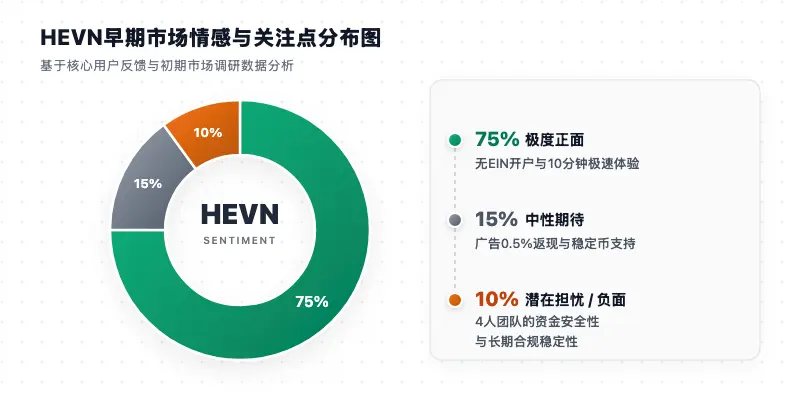

图5:HEVN早期市场情感与关注点分布图

结论:市场对 HEVN 的核心痛点解决能力给予了压倒性的正面评价,但对其长期运营的信任度仍需时间验证。

6. 商业模式分析

HEVN 目前采用的是典型的 Freemium(免费增值) 模式。