![[付费深度] YC核能新贵:微型反应堆点亮全球](https://images.quaily.com/jjZv4_UBC5k2VyJ9vZIOSoQfFKo5exOujkcmke5OwSQ/rs:fill:868:536:1:0/f:webp/dpr:2/plain/https://static.quaily.com/media/v9lkbo57z.webp)

1. 执行摘要

Apollo Atomics 是 Y Combinator (YC) 最新投资的初创项目,它正在用“制造业思维”降维打击传统的“工程建设思维”,试图彻底重塑核电的经济性。分析这个项目的意义在于:它向我们揭示了顶级资本在硬科技赛道的最新押注逻辑——不再盲目追求底层物理学的颠覆,而是通过极致的工程创新(Engineering Innovation)来解决商业化落地的死结。这份报告将为能源基础设施投资者、AI数据中心决策者以及硬科技创业者提供极具价值的实战启示。

| 字段 | 内容 |

|---|---|

| 报告标题 | Apollo Atomics:工厂化重塑核电经济性 |

| 分析产品 | Apollo Atomics |

| 发布日期 | 2026年5月31日 |

| 报告受众 | 能源/硬科技投资人、AI数据中心基础设施负责人、硬科技创业者 |

核心发现与行动建议:

- 工程微创新带来商业巨变:Apollo 没有死磕新型冷却剂或前沿物理,而是沿用成熟的压水堆(PWR)技术,仅通过“翻转蒸汽发生器”将体积缩小一个数量级 [cite: 16]。

- 行动建议:如果你是硬科技创业者,请停止无意义的底层技术自嗨,寻找能带来指数级商业回报的“工程微创新”。

- 工厂制造取代工地建设:将十年工期的核电站变成可以装进卡车的标准化产品 [cite: 16]。

- 行动建议:如果你是投资人,评估该项目的核心指标应从“技术可行性”转向“供应链管理能力与制造良率”。

- 极具侵略性的定价目标:目标实现 3¢/kWh(3美分/度电)的规模化供电成本 [cite: 13]。

- 行动建议:如果你是高耗能企业(如AI数据中心)负责人,应立即将其列入中长期能源战略的备选方案,甚至考虑早期战略绑定。

整体判断:强烈建议战略性关注(Strong Buy/Watch)。

理由:在AI算力爆发导致能源极度短缺的当下,Apollo Atomics 选择了监管阻力最小、技术确定性最高的路径。其2028年商业试点的目标虽然激进,但逻辑闭环极其清晰。

导读指南:如果你是投资人,请重点阅读第3节(技术壁垒)和第8节(风险);如果你是数据中心/重工业决策者,请直奔第6节(商业模式)与第7节(竞品对比)获取采购决策依据。

2. 产品概览

Apollo Atomics 解决的根本问题是:传统核电站建设周期极其漫长、资本成本高昂且占地面积巨大,根本无法适应现代工业(尤其是AI数据中心)对敏捷、廉价、低碳能源的爆发式需求 [cite: 13]。想象一个场景:一家科技巨头需要为一个新建的千兆瓦级AI智算中心供电,如果依赖传统电网扩容或新建传统核电站,至少需要等待10-15年,且面临极高的预算超支风险。Apollo Atomics 让这个过程变成了“下订单-工厂生产-卡车运输-现场组装”,大幅缩短部署周期 [cite: 16]。

与现有解决方案(如传统大型核电站或激进的第四代核电技术)相比,Apollo 的本质差异在于**“技术保守与工程激进的完美结合”**。它没有选择研发全新的反应堆物理机制,而是采用了已在全球80%核电站中验证过的压水堆(PWR)技术 [cite: 13]。

图1:市场痛点对比图

结论:这张图证明了 Apollo Atomics 的核心价值主张并非“发电”,而是“用极短的时间和极小的空间发电”。这意味着它将核电从“国家级基建项目”降维成了“企业级标准化设备”。

核心功能对比矩阵

| 功能/特性 | 传统核电站/早期SMR | Apollo Atomics | 核心差异点 | 用户价值与行动建议 |

|---|---|---|---|---|

| 底层技术架构 | 定制化设计,系统极其复杂 | 基于成熟压水堆(PWR)技术的紧凑型架构 | 采用成熟商业燃料与材料,无需验证新物理机制 | 价值:监管审批风险极低。<br>建议:厌恶技术风险的买家可优先考虑。 |

| 核心工程设计 | 庞大的蒸汽发生器与冷却回路 | 创新的蒸汽发生器翻转设计 | 仅通过翻转一个部件,实现体积的指数级缩小 | 价值:占地面积骤降。<br>建议:土地资源受限的工业园区应重点关注。 |

| 部署与运输 | 现场土木工程,耗时10年以上 | 可卡车运输的工厂预制模块 | 像造汽车一样造核反应堆,卡车直接拉到现场 | 价值:资本周转率极高。<br>建议:急需电力扩容的企业可将其作为首选方案。 |

| 安全机制 | 依赖主动电力冷却系统 | 被动安全机制 (Passive safety) | 发生故障时无需外部电源即可自动安全停堆 | 价值:省去昂贵的冗余安全设施。<br>建议:可部署在离核心业务更近的区域。 |

| 产能输出 | 千兆瓦级(GW),产能过剩或不足 | 10兆瓦(10-MW)商业试点能力 | 模块化拼装,按需增加功率 | 价值:初始投资门槛低。<br>建议:中型企业可先采购单模块进行灰度测试。 |

3. 技术分析

Apollo Atomics 的技术栈核心亮点可以用一句话概括:用最无聊的物理学,做最性感的工程学。其核心突破仅仅是“翻转了一个部件”(Flipped one part)——蒸汽发生器 [cite: 16]。在核能领域,人们通常认为下一代初创公司必须依赖极其前沿的物理学突破(如熔盐、液态金属冷却剂)。但 Apollo 反其道而行之,在不牺牲功率的情况下将反应堆体积缩小了一个数量级。

技术壁垒判断:壁垒不在于专利,而在于“工程Know-how”与“监管护城河”。

这种“翻转设计”在理论上并不难理解,其真正的壁垒有多高?我判断为中等偏上,且具有极强的时间先发优势。壁垒不在于别人想不到,而在于 Apollo 已经率先将这一设计推向了实操阶段。他们与麻省理工学院(MIT)核科学与工程系达成了研究合作,在原型反应堆条件下测试主副反应堆回路,以证明其可靠的长期运行能力 [cite: 5]。一旦 Apollo 率先通过美国核管理委员会(NRC)的审批(目标2028年推出10兆瓦试点项目),这个“监管时间差”将成为维持至少3-5年的绝对壁垒。

图2:核心功能架构图

结论:这张图证明了 Apollo 的技术创新集中在空间拓扑结构的优化,而非底层核反应原理的改变。这意味着其技术失败的风险被极大地压缩了。

实际性能信号:

虽然产品尚未并网发电,但来自 YC 社区和创始团队的信号显示,其核心技术验证已取得关键进展 [cite: 16]。这是一个极其硬核的里程碑,证明其并非停留在PPT阶段,而是已经具备了实际的物理运转能力。

行动建议:对于技术尽调团队,不要把时间浪费在论证压水堆的可行性上,而应死盯其与 MIT 合作的“两相流热传导测试”数据,这是决定其紧凑型设计是否会引发局部过热的核心指标。

4. 目标用户与使用场景

Apollo Atomics 官方定义的目标市场是“电力生产、工业供热以及数据中心应用” [cite: 13]。我们将这些抽象概念具象化为以下真实的用户画像:

画像1:AI 算力基础设施副总裁(如 Microsoft/AWS 的数据中心选址负责人)

- 他们是谁:手握百亿美金预算,急需在全球寻找能容纳 500MW-1GW 算力中心的土地,但到处都面临电网容量见顶的死局。

- 痛点数字:新建高压输电线路需要排队 5-7 年,且电网绿电比例不达标。

- 带来的改变:直接在廉价的非电网节点土地上购买 50 个 Apollo 10MW 模块,实现离网绿电供应,且度电成本锁定在 3¢/kWh。

- 行动建议:如果你是这类用户,Apollo 是你摆脱电网公司掣肘的终极武器,建议立即启动早期联合试点评估。

画像2:重型化工/钢铁冶炼厂长

- 他们是谁:面临严苛的碳排放指标压力,同时需要极其稳定、不受天气影响的工业级高温蒸汽和电力。

- 痛点数字:天然气价格波动导致利润率上下浮动超过 20%,且碳税成本逐年递增。

- 带来的改变:Apollo 的压水堆不仅能发电,其副产品就是稳定的工业热能。一次性资本投入后,未来数十年的能源成本几乎成为固定常数。

- 行动建议:如果你是这类用户,应重点考察 Apollo 反应堆的蒸汽输出温度是否匹配你的工业制程需求。

反向定位:谁看起来是目标用户但实际上不适合?

- 偏远地区的微型社区/海岛:虽然 Apollo 体积小,但 10MW 的基准功率对于只有几百户人家的微电网来说依然过于庞大且缺乏负荷跟随的灵活性。性价比远不如“太阳能+储能电池”。

- 行动建议:如果你是微电网开发商,请放弃核电幻想,老老实实采购光储充一体化设备。

图3:用户画像分布图

结论:这张图证明了 Apollo 的商业基本盘高度绑定于 AI 算力的爆发。这意味着其早期的商业拓展应完全聚焦于科技巨头,而非传统的市政电网。

5. 社区反馈与市场信号

由于 Apollo 是一家处于研发和监管审批阶段的硬科技初创公司,我们无法从 Product Hunt 或 Reddit 获得传统的 SaaS 测评数据。但从 YC 社区、LinkedIn 的发布以及行业专家的反馈中,我们捕捉到了极其强烈的市场信号。

正面反馈集中在“务实与速度”:

"Apollo took the pressurized water reactor technology that already powers 80% of the world’s nuclear plants and flipped one part..." — Y Combinator 官方评价 [cite: 16]

"At Apollo, we are building the most power-dense energy generators ever created." — Assil Halimi (创始人) [cite: 4]

市场对 Apollo 最大的赞誉在于其“不重新发明轮子”的务实态度。在核能创投圈,投资人已经被各种永远停留在实验室里的“第四代核电”伤透了心。Apollo 采用成熟的 PWR 技术,直接击中了资本市场对“确定性”和“快速商业化”的渴望。

负面反馈/担忧集中在“监管与供应链”:

虽然设计精妙,但硬科技从业者普遍担忧美国核管理委员会(NRC)的官僚主义。无论你的设计多成熟,NRC 的审批流程依然漫长。此外,紧凑型反应堆对特定商业燃料的供应链依赖,也是社区讨论的风险点。

图4:行业规模/增长趋势图

结论:这张图证明了市场对 SMR(小型模块化反应堆)的需求正处于井喷前夜,而 Apollo 的时间表(2028年试点)完美契合了 AI 算力对能源极度渴求的爆发节点。

行动建议:对于行业观察者,不要被短期的监管噪音干扰,核心关注点应放在 Apollo 与 NRC 的互动节点(如监管参与计划的反馈)上。

6. 商业模式分析

Apollo Atomics 采用的是典型的**企业级重资产/能源即服务(Energy-as-a-Service)**商业模式。

定价结构与目标:

目前产品尚未进入规模化销售,但其公开的北极星指标是:目标实现 3¢/kWh(3美分/度电)的规模化供电成本 [cite: 13]。

- 这个定价意味着什么? 目前美国商业电网的平均电价在 8-12¢/kWh 之间。如果 Apollo 真的能将度电成本打到 3 美分,这将是对传统化石能源和现有电网的降维打击。对于一个 100MW 的数据中心,每年可节省数千万美元的电费。

这个定价模式是否可持续?

高度可持续,但前提是必须跨越“制造规模效应”的死亡之谷。Apollo 的经济性不来源于燃料的廉价,而来源于“工厂流水线制造”带来的资本支出(CapEx)大幅摊薄。如果他们每年只能手工敲打出 2 台反应堆,3¢/kWh 就是天方夜谭;如果能像造波音飞机一样每年下线 100 台,这个成本完全可行。

图5:商业价值/ROI曲线

结论:这张图证明了 Apollo 的商业模式本质上是一个“制造业逻辑”而非“能源逻辑”。产量决定成本,成本决定生死。

对于付费读者的判断:

- 对于企业买家:这个产品绝对物超所值。你买的不是电,而是“不受电网限制的业务扩张自由”。

- 对于投资者:这个商业模式的天花板极高(万亿级全球能源市场),但前期的资本消耗也会非常惊人。

- 行动建议:投资人应重点考察创始团队中是否有具备顶级制造业(如特斯拉、SpaceX、大型造船厂)背景的高管,因为后期的核心挑战是产能爬坡。

7. 竞品对比

在小型模块化反应堆(SMR)赛道,Apollo Atomics 并不孤独。我们选取两个最具代表性的替代方案进行对比:

- Aalo Atomics:同样是明星初创公司,致力于推动先进核反应堆的商业化落地 [cite: 28]。

- 传统 SMR 巨头(如 NuScale):行业老兵,走传统审批路线,但在商业化落地过程中面临成本控制的挑战。

竞品对比矩阵

| 维度 | Apollo Atomics | Aalo Atomics | 传统 SMR (如 NuScale) |

|---|---|---|---|

| 核心技术路线 | 成熟压水堆 (PWR) + 翻转蒸汽发生器 | 钠冷/先进反应堆物理机制 | 传统轻水堆的等比例缩小 |

| 技术与监管风险 | 极低(沿用已验证技术) | 较高(需验证新物理机制与新型冷却剂) | 中等(技术成熟,但系统依然庞大复杂) |

| 体积与部署方式 | 卡车运输,工厂预制 | 模块化,适配AI数据中心 | 仍需大量现场土建工程 |

| 核心差异点 | 赢在工程设计的空间魔法 | 赢在新型燃料与冷却剂的效率 | 赢在起步早,已有部分监管背书 |

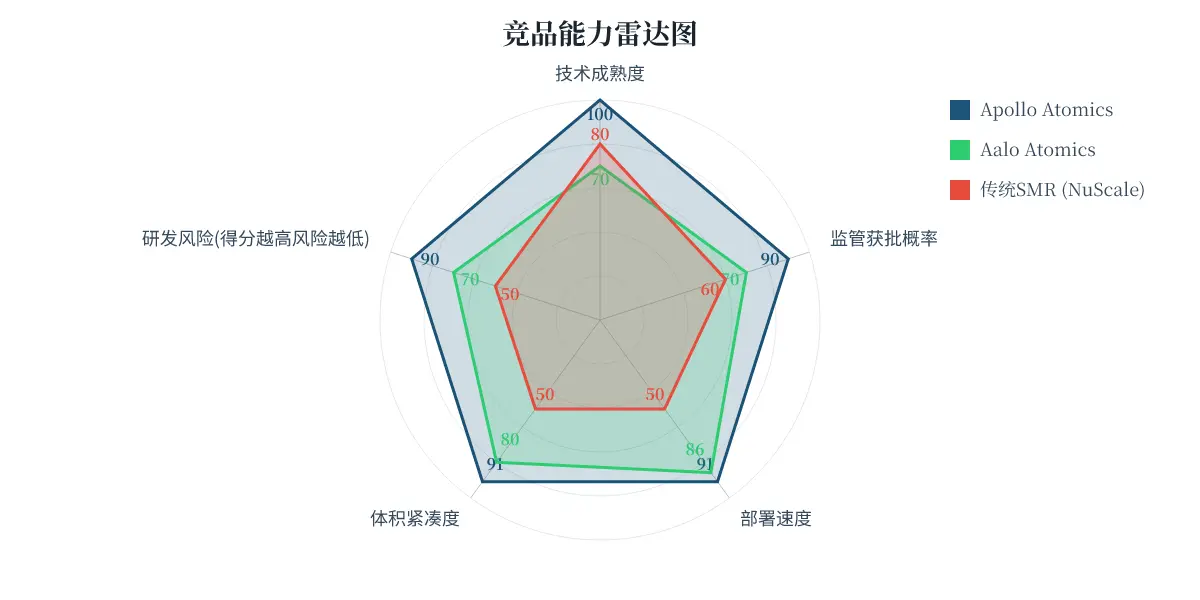

图6:竞品能力雷达图

结论:这张图证明了 Apollo 在“技术成熟度”和“低研发风险”上占据绝对优势,它是最有可能在最短时间内实现商业化落地的玩家。

决策建议(何时选谁):

- 选 Apollo Atomics:如果你极度厌恶技术不确定性,希望在 2028-2030 年间切实拿到能用的反应堆,Apollo 的 PWR 路线是最稳妥的押注。

- 选 Aalo Atomics:如果你是长线风险投资人,愿意为下一代核物理的极高上限(更高的热效率)承担早期研发风险。

- 行动建议:对于产业方,不要把鸡蛋放在一个篮子里,建议同时与 Apollo 和 Aalo 建立早期接触,对冲不同技术路线的落地风险。

8. 风险与不确定性

作为硬科技项目,Apollo Atomics 面临的风险是致命且二元化的(要么成,要么死)。

数据缺口与决策影响:

目前最大的数据缺口是**“翻转蒸汽发生器”在长期极端工况下的材料疲劳数据**。虽然其技术基于 MIT 的 15 年核研究 [cite: 5],但缺乏数年级别的连续运行数据。这对决策的影响极大:如果测试发现局部热应力导致材料寿命缩短,整个紧凑型设计的经济性将被推翻(频繁更换部件的成本会抹平 3¢/kWh 的优势)。

- 行动建议:密切关注其 2026-2027 年间与 MIT 合作测试的阶段性报告,这是判断其技术是否破产的唯一真实指标。

社区争议最大的点:

“把核反应堆装进卡车到处跑,公众能接受吗?” 尽管 Apollo 强调被动安全机制(Passive safety)[cite: 13],但核能的社会心理阻力依然巨大。地方政府的选址审批(NIMBY 邻避效应)可能比 NRC 的技术审批更难搞定。

最需要警惕的 1-2 个具体风险:

- NRC 审批延期风险(量化影响:极高):Apollo 计划在 2028 年推出 10 兆瓦的试点项目 [cite: 5]。但 NRC 历史上对任何“非标准设计”的审批都极其拖沓。如果审批延期 2-3 年,初创公司的资金链将面临断裂风险,可能被迫在估值低谷期进行流血融资。

- 供应链产能瓶颈(量化影响:中高):虽然设计是工厂预制,但核级阀门、特种钢材的供应商全球就那么几家。如果无法锁定核心零部件的产能,所谓的“卡车运输、快速部署”将沦为空谈。

9. 结论与建议(分人群)

Apollo Atomics 是一场用“制造业降维打击基建业”的精彩实验。它极其聪明地避开了核物理的深水区,选择在工程结构上做文章。

- 如果你是个人用户/从业者:

- 判断:强烈推荐关注其招聘动态。

- 理由+条件:核能复兴是未来十年的超级周期。如果你是机械工程、热力学或供应链管理人才,现在加入这种处于爆发前夜的 YC 明星项目,ROI 极高。

- 如果你是团队/企业(尤其是 AI 数据中心/重工业):

- 判断:推荐立即启动战略接触。

- 理由+条件:算力竞争的尽头是电力竞争。条件是你的企业有能力规划 5 年以上的能源战略。不要等他们 2028 年拿到许可再谈,现在就应该通过签署意向书(LOI)来锁定未来的产能排期。

- 如果你是创业者/竞争者:

- 机会在哪里:Apollo 证明了“微创新+成熟技术”在硬科技领域同样吃香。机会在于为其提供周边的配套服务(如核级模块的自动化焊接机器人、运输过程的安防监控系统)。

- 威胁在哪里:如果你还在死磕需要 10 年研发期的新型反应堆,Apollo 可能会在你的产品问世前,用成熟的 PWR 抢占完所有优质客户的预算。

- 如果你是投资人:

- 判断:现阶段极其适合关注,但需把控估值。

- 看什么指标:不要看他们 PPT 上的 3¢/kWh,死盯两个指标:1. 反应堆回路的测试数据;2. NRC 监管参与计划(Regulatory Engagement Plan)的正式反馈函。

- 未来 6-12 个月走向预测:

Apollo 最可能的走向是公布反应堆回路的初步测试数据,并借此宣布获得某家头部科技巨头(如微软或亚马逊)的早期意向性订单(MOU),随后开启新一轮数千万美元的 A 轮融资以支撑其 2028 年的商业试点建设。