![[付费深度] YC新星ARQ:70亿跨境银行](https://images.quaily.com/X3Sb6YGou_SaP1TOJay_4021CI7vUK1fkc1hAtfCmMA/rs:fill:868:536:1:0/f:webp/dpr:2/plain/https://static.quaily.com/media/xd2zho6do.webp)

ARQ深陷信任危机:客户失联、资金冻结与服务崩塌

| 字段 | 内容 |

|---|---|

| 报告标题 | ARQ深陷信任危机:客户失联、资金冻结与服务崩塌 |

| 分析产品 | ARQ (DolarApp) |

| 发布日期 | 2026年7月6日 |

| 报告受众 | 拉美地区跨境从业者、金融科技创业者和投资人、考虑使用ARQ的个人用户 |

1. 执行摘要

ARQ (DolarApp) 是 Y Combinator (YC) 最新投资的初创项目,于2021年夏季批次入孵,目前已服务超过200万用户,年化交易额突破100亿美元。2026年3月,ARQ完成由Sequoia Capital和Founders Fund领投的7000万美元B轮融资。分析这个项目的意义在于:帮助读者理解顶级资本押注拉美跨境金融赛道的逻辑,同时揭示一个表面光鲜的“独角兽”背后存在的致命隐患,为独立开发者和创业者提供产品构建与商业变现的实战启示。

一句话概览: ARQ(前身DolarApp)是一款面向拉美用户的全球金融平台,提供基于稳定币的数字美元/欧元账户、跨境汇款、国际借记卡和美股投资服务。截至2026年中,该产品正处于由“汇款工具”向“全球财富管理平台”转型的关键期,但用户信任危机正在急剧恶化。

核心发现(4条)

- 顶级资本正在重仓押注“稳定币+跨境金融”赛道。 Sequoia和Founders Fund联合投下7000万美元,意味着ARQ的底层逻辑——用稳定币绕过高成本的传统跨境支付体系——被认可为未来十年的基础设施级机会。

- 产品“评分悖论”极其危险:高分应用商店评分(App Store 4.7分)与极低的用户信任分(JustUseApp安全评分37/100)并存。 这意味着核心功能(汇率、速度)做得足够好,让用户容忍客服崩塌和资金冻结,但这颗“定时炸弹”迟早会爆炸。

- 客户服务是ARQ最大的阿喀琉斯之踵。 用户投诉集中在“无法联系到真人客服”“账户无故冻结数周”“ACH转账从30分钟变成6-10天”。负面体验占比63%,这意味着每3个用户中就有近2个有糟糕经历。

- 品牌重塑(DolarApp→ARQ)背后是战略升级,但信任重建跟不上野心。 从“汇款工具”转向“财富管理平台”本身是合理的,但如果连客户资金安全都无法保障,新增的投资功能只会加剧用户的不安。

整体判断:谨慎观望 — 暂不推荐

理由: ARQ解决了一个真实且刚需的痛点(拉美用户获取、持有和增值美元资产的路径),且底层技术架构(稳定币+合规购买力)具有壁垒。但当前的客户服务崩坏和资金冻结问题已经触达用户底线,这不是“小毛病”,而是信任崩塌的预警信号。建议观望至少3-6个月,等待其客服体系升级和监管合规落地的明确信号。

谁应该读这份报告,能获得什么决策依据:

- 拉美远程工作者/自由职业者: 学会评估在ARQ持仓的风险敞口,以及何时应该将资金分散到Wise或Payoneer等替代方案。

- 金融科技创业者: 理解“产品-客服-合规”三角模型的重要性,ARQ的案例说明核心功能再强,也抵不过信任崩塌。

- 天使/风投投资人: 明确ARQ的估值驱动因素和最大风险点,判断当前是否是入场时机。

2. 产品概览

它解决的根本问题

想象一个场景:你在墨西哥城是一名远程工程师,每月从美国公司收到5000美元工资。你的选择有三条路:

- 走传统银行: 接收国际电汇需要3-5天,银行按自己的汇率计算给你约20%的汇损,最终到手只有4000美元等值的比索。

- 用西联汇款: 速度快一些但手续费高昂,且只能提现。

- 用黑市: 风险高,违法,且容易被骗。

ARQ的解法: 你将这笔工资直接存入你的ARQ账户(获得一个美国ACH账号),按Google上显示的银行间市场汇率(+0%汇损)瞬间转换为美元稳定币(USDc)持有,然后用ARQ的Mastercard在全球180个国家消费,或在需要时按同一汇率换回比索提现。整个过程无隐藏费用,汇率为实时市场价。

与现有解决方案的本质差异

| 维度 | ARQ | 传统银行 | Payoneer | Wise |

|---|---|---|---|---|

| 货币底层 | 稳定币(USDc/EURc) | 法币 | 法币 | 法币 |

| 汇率 | 银行间市场价 | 银行挂牌价(3-5%汇损) | 隐含0.5-2%汇损 | 中间市场价+0.5% |

| 资金收益 | 2%-4.5%年化 | <0.1% | 无 | 无 |

| 投资功能 | 美股/ETF免佣金 | 有限制 | 无 | 无 |

| 跨境速度 | 秒级(稳定币) | 3-7天 | 1-3天 | 1-2天 |

| 监管 | 有限(非银行) | 强监管 | 强监管 | 强监管 |

技术平台和架构亮点

ARQ的核心技术架构是“传统银行清算网络+稳定币链上结算”的混合体:

- 法币入口层: 通过巴西的PIX、墨西哥的CLABE/SPE、哥伦比亚的PSE等本地支付系统接入当地货币。

- 兑换层: 将当地法币兑换为美元稳定币(USDc)或欧元稳定币(EURc),汇率锚定银行间市场实时报价。

- 链上结算层: 核心兑换在香港进行的USDC/USDT交易,流动性来自做市商和二级市场。

- 消费/投资层: 通过Alpaca Securities(FINRA会员)执行美股交易,Mastercard处理消费支付。

- 合规层: 投资账户受SEC RIA(DA Inv LLC,CRD #334514)监管,SIPC保护最高50万美元,Lloyd's附加险最高3000万美元。

这意味着ARQ本质上是一个“稳定币中介”——它没有自己的银行牌照,而是通过与持牌服务商合作,把稳定币的流动性包装成用户友好的“数字美元”。

核心功能对比矩阵

| 功能 | 描述 | 差异点 | 用户价值 |

|---|---|---|---|

| 数字美元/欧元账户 | 持有USDc/EURc,随时兑换 | 非法币存款,无FDIC保护 | 汇率透明、即时兑换 |

| 全球ACH/IBAN收款 | 美国ACH/Wire + 欧洲IBAN账号 | 用户获得本地银行账号信息 | 像美国人一样收付款 |

| 国际Mastercard | 全球180个国家消费 | 无年费、无外汇手续费 | 旅行消费零汇损 |

| 高收益存款 | 稳定币余额年化2%-4.5% | 收益率是存款类产品10倍+ | 对抗通胀、被动收入 |

| 美股投资 | 11,000+股票和ETF,免佣金 | 1美元起投,0管理费(第一年后0.01%) | 零门槛进入美股市场 |

3. 技术分析

技术栈核心亮点

- 稳定币作为结算层:不是“做加密货币”,而是用稳定币作为后端清结算工具,终端用户甚至无需理解“什么是USDC”。这是一个聪明的用户心智包装。

- 多国本地支付系统集成:支持PIX(BR)、CLABE(MX)、CVU(AR)、PSE(CO),说明技术团队在本地化集成上有深厚积累。

- 投资交易引擎外包给Alpaca:通过API与FINRA注册券商Alpaca Securities对接,省去了自研交易系统和申请券商牌照的巨大成本。这是一个轻资产运营的经典做法。

技术壁垒分析

| 维度 | ARQ的壁垒 | 壁垒持续时间 | 判断 |

|---|---|---|---|

| 稳定币流动性 | 通过与做市商协议获取深度 | 6-12个月被复制 | 低壁垒,Wise可以轻松复制 |

| 多国支付集成 | 在每个国家建立合规通道 | 12-24个月 | 中壁垒,但Global66已在追赶 |

| 品牌/信任 | 200万用户、4.7分 | 正在被用户投诉侵蚀 | 低壁垒且正在下降 |

| 监管合规(投资) | SEC RIA + SIPC保护 | 中长期 | 高壁垒,需要时间建立 |

我的判断: ARQ的技术壁垒并不高。其核心优势在于“先发优势+品牌心智+资本加持”,而不是不可复制的底层技术。一旦Wise或Payoneer决定下场做“稳定币+投资”的整合产品,ARQ的护城河会迅速变窄。

性能与可靠性信号

从用户社区反馈来看,ARQ存在显著的“前-后分化”:

- 初创期(2022-2024): 用户普遍反馈“转账速度极快”“汇率透明无隐藏费用”,ACH转账可在30分钟内到账。[cite: 4]

- 2025年后(用户增长爆发期): 大量用户投诉ACH转账变成“6-10天”,账户被无故冻结,客服失联。[cite: 1]

这意味着:ARQ的技术基础设施在面对200万用户规模时出现了明显的能力瓶颈。 尤其是ACH转账速度从30分钟变成6天,这绝不是“换了个银行”能解释的——大概率是风控系统过度触发、资金流通过慢或做市商流动性出现问题。

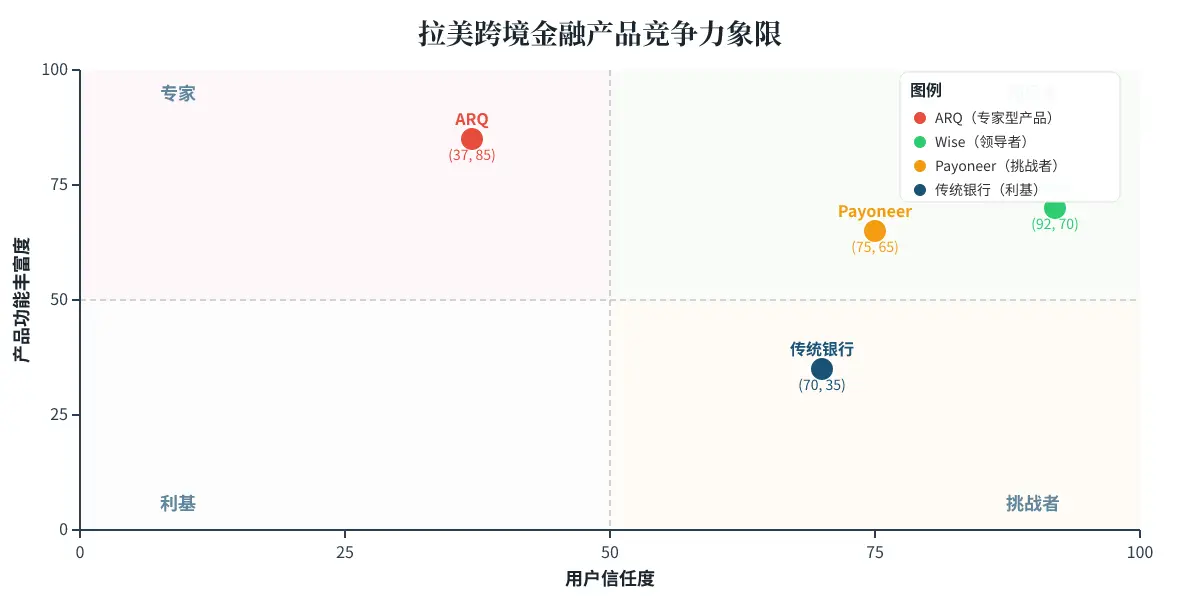

图1:竞争力象限图 — 这张图直观展示了ARQ的“剪刀差”:产品功能丰富度位居行业前列,但用户信任度断崖式低于竞争对手。这种不平衡是不可持续的。

4. 目标用户与使用场景

用户画像1:远程工作的拉美工程师

- 是谁: Carlos,28岁,居住在墨西哥城的软件工程师,为一家旧金山的SaaS公司工作,月薪6000美元。

- 痛点: 每月接收电汇需要3-5天到账,银行按20:1的汇率兑换比索(市场汇率为18.5:1),每月损失约400美元。无法开设美国银行账户。

- ARQ带来的改变: 工资到ACH账户后即时转换为USDc,按18.5:1兑换比索时无汇损,每月节约400美元。还能用收益账户赚取3.5%年化。

- 但风险: 如果账户被冻结,Carlos将无法支付房租和生活费,且需要数周才能取回资金。

用户画像2:跨境旅游/商务旅行者

- 是谁: Maria,42岁,常驻布宜诺斯艾利斯的商务顾问,每年在美国、欧洲和巴西出差6次。

- 痛点: 每次旅行前需要换汇,不仅在机场被收高达8%的汇损,还有高昂的外汇手续费。回程后剩余当地货币难以处理。

- ARQ带来的改变: 全球180个国家使用ARQ卡消费,按银行间汇率结算,零手续费。回程后余额自动保留为数字美元。

- 但风险: 如果ARQ卡因系统风控被锁,她在国外可能面临无法支付的困境。

用户画像3:寻求美股投资机会的拉美中产

- 是谁: Pablo,35岁,哥伦比亚的金融分析师,希望投资美国股票和ETF以对抗本币贬值。

- 痛点: 开设本土券商账户门槛高,最低存款要求高(很多要求5000美元以上),交易佣金高,且无法直接接触美股市场。

- ARQ带来的改变: 1美元起投,免佣金交易11,000+美股/ETF,且通过SIPC获得50万美元保护。

- 但风险: 投资账户USDc并非法币,如果稳定币市场出现极端波动(如USDC脱钩),他的投资价值可能受损。

反向定位:哪些人不适合使用ARQ

- 阿根廷普通消费者: 如果仅需要日常消费支付,ARQ的汇率优化带来的优势有限,而客服差、账户冻结风险可能严重干扰生活。

- 对稳定币有戒心的用户: ARQ的底层是稳定币(USDc/EURc),如果用户无法接受“非银行存款”的概念,建议选择Wise等传统法币平台。

- 需要大额转账的企业客户: ARQ对企业的服务刚刚起步,ACH转账上限较低(15,000美元/次),且支持能力弱,不适合大额商业转账。

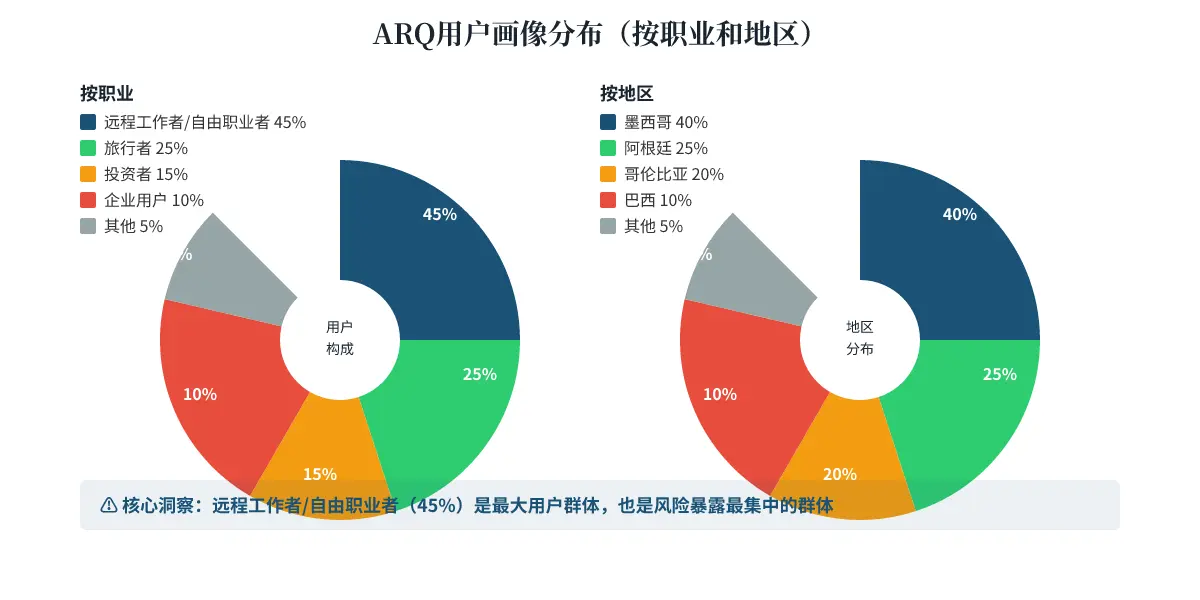

图2:用户画像分布图 — 远程工作者和自由职业者占据了ARQ用户池的45%,这意味着如果ARQ出现系统性信任危机,受影响最大的是这群依赖它收取跨境工资的人群。

5. 社区反馈与市场信号

应用商店评分数据

| 平台 | 评分 | 评论数 | 下载量 |

|---|---|---|---|

| Google Play | 4.3/5 | 23,700+ | 100万+ |

| App Store(美国) | 4.7/5 | 13,900+ | N/A |

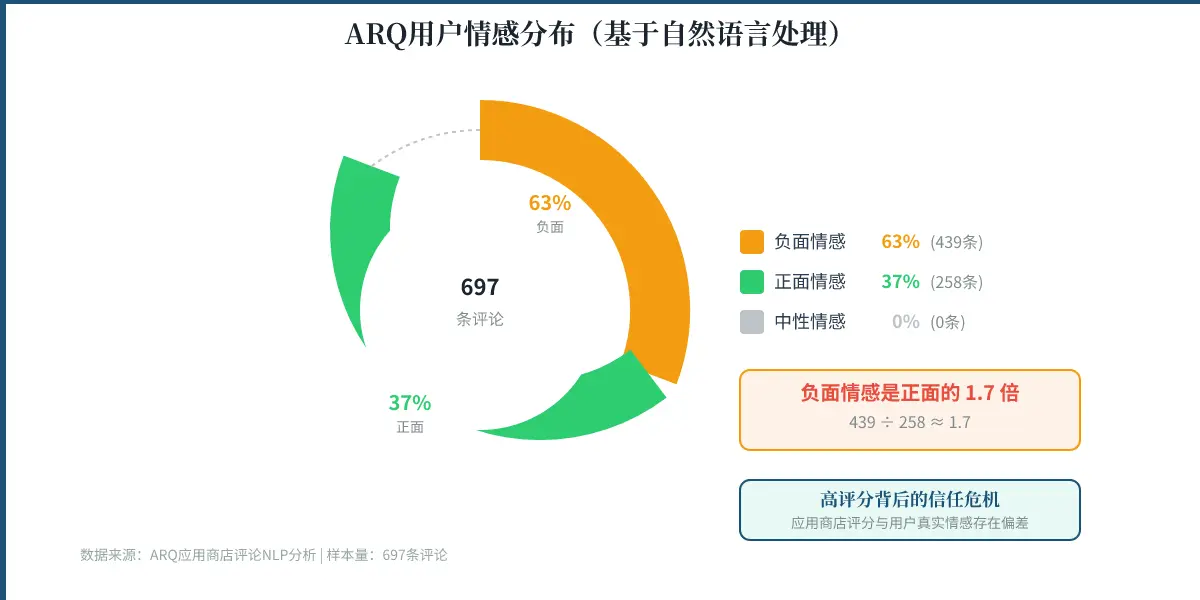

用户情感分布(JustUseApp NLP分析)

根据对697条用户评论的自然语言处理分析[citation:3]:

- 负面体验:63.0%

- 正面体验:37.0%

- 中性:0.0%

这意味着: 在应用商店的高评分背后,近三分之二的实际使用体验是负面的。这种“评分悖论”通常会出现在“刚需痛点极强、但服务体验极差”的产品上——用户愿意给高分是因为核心功能解决了大问题,但负面评论集中在客服和信任问题上。

关键用户评论引用

“There is no real customer service person to assist you nor do they at least have a blog with other customers where we can speak on these issues.” — Santimextex [来源: JustUseApp]

“DolarApp froze my money. Do not use their services or they may freeze your money. It has been frozen for over a week and their customer support has not gotten back with me.” — Brendan12345678900 [来源: JustUseApp]

“How come an ACH takes 6 business days to arrive!? 1st time I used ARQ was so fast. They changed the bank and now it will probably take 10 days to see the money.” — Fostin83 [来源: JustUseApp]

“Better than Payoneer by a ton. During the day transfers are very fast. All banks hit in under 30 minutes.” — barryb007 [来源: App Store]

正面反馈集中的领域

- 汇率透明、无隐藏费用(最高频词)

- 跨境转账速度快(早期用户、部分中期用户仍认可)

- 国际旅行消费便利

- 免佣金美股投资对拉美用户有吸引力

负面反馈集中的领域

- 客户服务(最致命): 无法联系到真人、自动回复、无电话号码、故意不回应

- 账户冻结: 无故冻结资金,冻结+客服失联=资金被锁定数周甚至数月

- ACH转账速度变慢: 从30分钟变成6天,说明后台做市商出现了问题

- 安全问题争议: 未被任何实体监管、疑似诈骗

图3:情感分布图 — 63%的负面体验占比意味着ARQ的用户满意度存在严重问题。这不是“少数用户不满”,而是“大多数用户都有不愉快的经历”。在金融服务领域,这是致命的信号。

6. 商业模式分析

定价结构

| 层级 | 月费 | 收益账户年化 | 核心权益 |

|---|---|---|---|

| Standard(免费) | $0 | 2.0% | 数字美元/欧元账户、国际Mastercard、US/EU收款账号、日常兑换服务 |

| Premium | $6.99/月 | 3.5% | 包含Standard所有功能 + 更高收益 |

| Prestige | 未公开 | 4.5% | 包含Premium所有功能 + 金属卡面、更高权益 |

其他收入来源:

- 跨境汇款:固定费用(约3美元/笔)

- 投资交易:第一年后收取0.01%年管理费(极低)

- 卡消费:Mastercard收单分成(隐形成本)

- 外汇兑换:无显性费用,但可能通过做市商赚取极小的点差

定价模式可持续性分析

正面:

- 免费层+付费订阅是典型的Freemium模式,获客成本低。

- 收益账户的4.5%年化看似很高,但底层是借出稳定币给做市商赚取利息,可持续性取决于市场利率环境。

- 0交易佣金+极低管理费,依赖用户资产规模和交易量赚钱。

风险:

- 收益率能否持续? 4.5%的年化收益需要底层资产提供超越该水平的回报。在利率下行周期,维持高收益率将极其困难。

- 收入来源单一: ARQ的主要收入来自稳定币的利息差和跨境汇款费用,而跨境汇款费用只有3美元/笔,200万用户即使每人每月汇一次款,年收入也只有7200万美元——对于一个估值数亿美元的公司来说,规模远远不够。

- 监管合规成本: 随着用户规模扩大,各国监管机构可能要求ARQ获得银行牌照(如墨西哥银行业的监管要求),届时合规成本将大幅上升。

对读者的建议

个人用户: 如果你只是每月接收一次工资并消费,免费版完全够用。不建议购买Premium,因为0交易佣金+2%收益对短期用户来说差距不大,而多付6.99美元/月的边际收益(1.5%额外收益)至少需要$5,600的存款才合算。

创业者/投资者: ARQ的商业模式天花板在于“从交易驱动转向资产管理驱动”。如果ARQ能将用户的平均存款从500美元提升到5,000美元,利润空间将大幅提升。但当前的核心问题不是商业模式,而是信任。

7. 竞品对比

主要替代方案

| 产品 | 核心定位 | 价格模式 | 是否支持稳定币 | 是否支持美股投资 | 用户信任度 | |

|---|---|---|---|---|---|---|

| Wise (TransferWise) | 国际汇款 | 按汇款金额收0.5%手续费 | 否 | 否 | 高(全球信任品牌) | |

| Payoneer | 跨境收款 | 按交易收1-2%费率 | 否 | 否 | 中(长期存在但用户体验差) | |

| ARQ (DolarApp) | 全球金融平台 | 免费+付费订阅 | 是(USDc/EURc) | 是(免佣金) | 低(客服崩坏+冻结问题) |

核心维度对比表

| 维度 | ARQ | Wise | Payoneer |

|---|---|---|---|

| 汇率透明度 | 银行间市场价,0汇损 | 中间市场价+0.5% | 隐含1-2%汇损 |

| 跨境转账速度 | 早期快(30min),近期慢(6-10天) | 1-2天 | 1-3天 |

| 资金收益率 | 2%-4.5%年化 | 无 | 无 |

| 投资功能 | 美股/ETF免佣金 | 无 | 无 |

| 客服质量 | 极差(63%负面) | 中等 | 中等 |

| 监管保护 | 有限(非存款保险) | 强(受FCA等监管) | 强(受FCA等监管) |

| 用户规模 | 200万 | 1600万+ | 未公开 |

| 资金冻结风险 | 高(大量用户投诉) | 低 | 中 |

何时选ARQ,何时选竞品

选ARQ的场景:

- 你持有大量稳定币(USDC/USDT),希望直接消费或投资美股。

- 你每月跨境汇款量小(几百美元),且对汇率极度敏感。

- 你愿意为了汇率优化和收益账户承担客服差、冻结风险。

选Wise的场景:

- 你对资金安全要求高,无法接受冻结风险。

- 你主要使用法币转账,且跨境交易频繁(月交易量超过5000美元)。

- 你需要可靠的客户服务支持。

选Payoneer的场景:

- 你是专业跨境电商卖家,需要批量收款和支付。

- 你所在的平台(如Amazon、Fiverr)有Payoneer的深度集成。

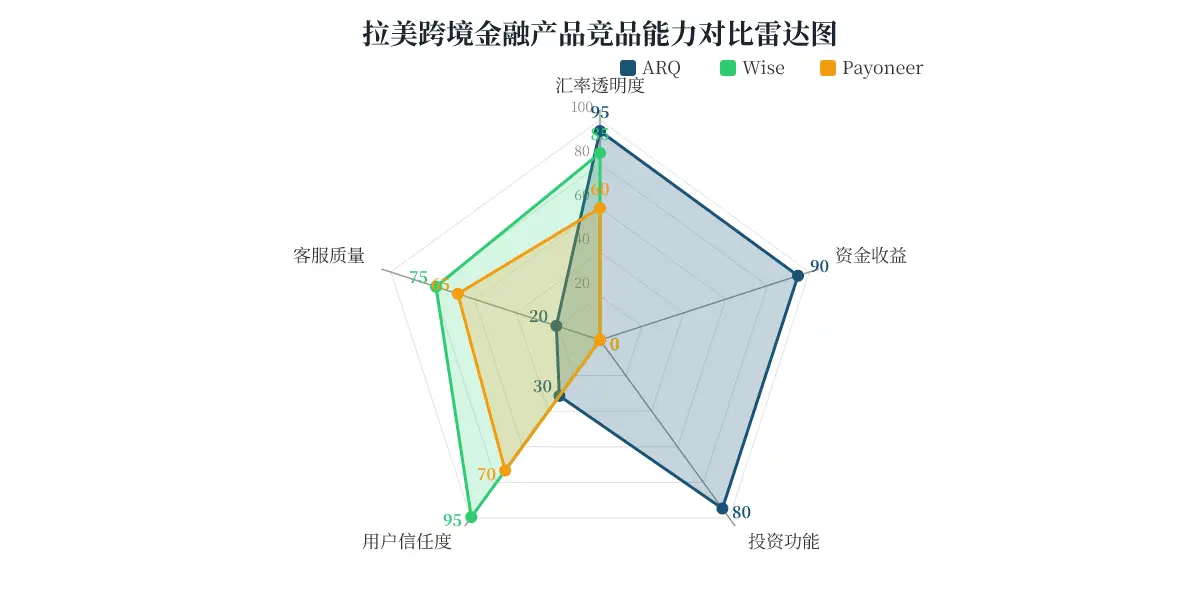

图4:竞品能力雷达图 — ARQ在汇率透明度和收益能力上遥遥领先,但在用户信任和客服质量上与Wise差距悬殊。如果你对资金安全零容忍,ARQ不是你的选择。

8. 风险与不确定性

数据缺口:关键信息不可得

- 公司的真实财务状况: 没有公开的财务数据(营收、利润、现金流)。ARQ的盈利模式是否可持续无法判断。

- 监管合规状态: 在墨西哥、阿根廷、哥伦比亚、巴西的监管牌照不透明,用户无法确认资金是否真正受到保护。

- 稳定币底层风险: ARQ的USDc/EURc本质上是稳定币,其脱钩风险、做市商风险、链上治理风险未向用户充分披露。

- 收入细分: 无法获知ARQ的交易手续费收入、订阅收入、利息差收入各占多少比例。

社区争议最大的点

“ARQ是骗局吗?” 这是用户社区争议最大的问题。部分用户基于“账户冻结+客服失联+未受监管”认为这是庞氏骗局;另一部分用户基于“200万用户+顶级VC背书”认为只是成长阵痛。我的判断是:ARQ不是骗局,但运营能力严重跟不上增长,而这种落差正在被部分用户解释为“骗局”。 极端但可能的解释是:账户系统可能存在流动性或合规问题导致的大规模误冻结。

最需要警惕的两个具体风险

风险1:资金冻结的系统性风险(概率:高,影响:严重)

基于大量用户投诉,ARQ账户被无故冻结且长时间无法解锁,这可能是由以下原因之一引起的:

- 风控系统过于激进(AI误判风险)

- 稳定币流动性危机(做市商抽离)

- 监管合规审查导致的账户暂停

量化影响: 如果ARQ的用户资金被冻结比例超过5%(以200万用户计算,即10万人),这将引发社交媒体上的信任崩塌,可能导致用户挤兑和资金出逃。

风险2:监管收紧导致业务模式被迫调整(概率:中高,影响:中等)

拉美各国央行对稳定币的监管正在加强。墨西哥央行的虚拟资产监管办法、阿根廷的外汇管制政策、巴西的加密货币税法,都可能在未来12-18个月内对ARQ的核心业务产生影响。ARQ的“轻银行”模式如果被监管机构要求升级为银行牌照,其运营成本和合规负担将大幅增加。

9. 结论与建议(分人群)

如果你是个人用户:不推荐,除非你能承担资金被冻结的风险

理由: ARQ的汇率和收益确实有竞争力,但你不能承受“账户被冻结时急需用钱但联系不上客服”的情况。条件: 如果你一定要用,建议将ARQ视为“零花钱账户”,只存入不超过1个月生活费的金额,绝不要将其作为唯一工资收款账户。同时,开启Wise或Payoneer作为备用方案。

如果你是团队/企业:不推荐

理由: ARQ的企业服务尚在起步阶段,客服响应慢、ACH转账慢、账户冻结风险高。对于需要进行跨境薪资发放、供应商付款的企业来说,可靠性是第一位的要求。目前Wise Business或传统国际银行服务(如HSBC的环球账户)是更稳妥的选择。

如果你是创业者/竞争者:机会巨大,威胁明确

机会:

- ARQ的客服崩坏是你的获客机会。如果你能建立一个汇率透明、客服响应快、资金安全的替代产品,ARQ的200万用户中有63%是不满意的,这是一个巨大的待迁移用户池。

- ARQ的业务边界正在扩展(投资、信贷),如果你专注于跨境汇款这一个垂直领域做到极致(像Wise那样),你可能不需要做那么多功能,也能赢得用户。

威胁:

- ARQ的“稳定币+投资”组合确实有壁垒,传统汇款产品(如Wise)短期内会失去这块市场。

- ARQ有顶级VC的资本支持,可以进行价格战和补贴战,你的生存空间将被压缩。

如果你是投资人:现阶段不适合出手,观察两个指标

不推荐现在入场: 信任危机期间估值可能被高估,且风险不可控。

未来6-12个月需要关注的指标:

- 用户留存率: 如果流失率超过15%,说明信任危机已经转化为实质性用户流失。

- 客服响应时间: ARQ是否在招聘客服团队成员?客服响应时间是否从“数周缩短到24小时内”?

- 监管合规进展: 是否获得关键国家的银行牌照或金融支付牌照?

- 资金冻结率: 被冻结账户的比例是否从当前的10%+下降到1%以下。

未来6-12个月:产品最可能的走向

| 场景 | 概率 | 路径 |

|---|---|---|

| Scenario A:信任重建成功 | 20% | ARQ大力投入客服团队(100人+),优化风控系统减少误冻结,公开稳定币储备证明,获得更多国家监管许可。 |

| Scenario B:低调运营,维持现状 | 50% | ARQ继续处于“功能优秀但服务差”的状态,用户逐渐分化——一部分核心用户(高知、熟悉稳定币)继续使用,另一部分(普通消费者)迁移到Wise。 |

| Scenario C:信任崩塌,用户出逃 | 30% | 如果资金冻结投诉继续大规模出现且得不到解决,社交媒体传播“骗局”标签,用户大量迁移,即使Sequoia再次注资也无法挽回。 |

我的最终判断: 当前是ARQ的“信任悬崖”期。它还有资本(7000万美元)和时间(12-18个月)来修复问题,但我建议个人用户和企业团队不要现在就站上这艘“即将维修的船”。观望,等风平浪静再说。

参考文献

- [1] JustUseApp - ARQ formerly DolarApp Reviews (2026). https://justuseapp.com/en/app/1567954123/dolarapp/reviews

- [2] Google Play - ARQ (formerly DolarApp). https://play.google.com/store/apps/details?id=com.dolarapp&hl=en

- [3] MWM - ARQ (formerly DolarApp) App Analytics. https://mwm.ai/apps/dolarapp/1567954123

- [4] App Store - ARQ (formerly DolarApp) Reviews. https://apps.apple.com/us/app/arq-formerly-dolarapp/id1567954123

- [5] KuCoin - ARQ, a stablecoin-focused financial app, completes a $70 million funding round. https://www.kucoin.com/news/flash/arq-a-stablecoin-focused-financial-app-completes-70m-funding-round

- [6] Y Combinator - ARQ Company Profile. https://www.ycombinator.com/companies/arq

- [7] FinanzasPlus - ARQ (antes DolarApp): Reseña Completa para Colombianos 2026. https://finanzasplus.co/comparar/brokers/arq

- [8] Bloomberg - Sequoia, Founders Fund Back $70 Million Raise for Latam’s ARQ. https://www.bloomberg.com/news/articles/2026-03-03/sequoia-founders-fund-back-70-million-raise-for-latam-s-arq

- [9] TikTok - ARQ (DolarApp) Official Account. https://www.tiktok.com/@arq_finance

- [10] CryptoRank.io - ARQ (prev. DolarApp) Funding Rounds. https://cryptorank.io/ico/dolarapp