![[付费深度] YC核能冷却:AI算力飙升35%](https://images.quaily.com/z4Z1Eaig7vdfc4pgma3g9-1M3EpR08Flww3Fd0tr9s4/rs:fill:868:536:1:0/f:webp/dpr:2/plain/https://static.quaily.com/media/8rvdtpk28.webp)

1. 执行摘要

Ferveret 是 Y Combinator (YC) 最新投资的初创项目,由两位麻省理工学院(MIT)的核工程研究人员创立,其核心解决方案——Adaptive Phase Cooling (APC) 技术,旨在从根本上解决AI算力发展的最大瓶颈:数据中心高达40%的电力消耗被浪费在冷却上。

分析这个项目的意义在于:它揭示了顶级资本(YC, TO VC, Aramco Venture)正在将赌注押在“从物理层面提升计算效率”的硬科技赛道,而非仅靠软件优化。对于行业从业者和创业者,Ferveret展示了如何将其他尖端领域(核反应堆)的技术原理进行跨领域迁移,从而解决AI基础设施的核心痛点。

核心发现:

- 根本性突破:Ferveret并非对现有水冷或风冷方案的简单改良。它源自核反应堆的“过冷沸腾”技术,通过产生更小的气泡加速热量传导,实现了对传统冷却方案的代际超越。这意味着其技术壁垒是物理原理级别的,而非软件或供应链层面的,难以被短期复制。

- 可量化的巨大优势:与最先进的直接-to-芯片(DTC)液冷相比,Ferveret的计算效率(TFLOPs/kW)提升了15%。其设施电能使用效率(PUE)达到惊人的1.03,意味着97%的电力都用于计算,而行业平均水平通常在1.3以上。这意味着对运营方来说,是真金白银的节省和产出增量。

- 解锁“不可能”的战场:零水消耗和无有害化学物质(PFAS)的特性,消除了数据中心部署的关键环境限制。这将使得AI算力能够从水资源丰富的地区向干旱、或环保法规严格的地区扩张,解锁了一个全新的市场空间。

- 尚处早期,风险与机遇并存:Ferveret目前仍处于“机架级试点”阶段,尚未进入全面量产。其35%更多Tokens的产出能力是基于模型推算。这意味着它已具备技术和市场验证,但距离大规模商业化仍有距离,投资的“赌注”属性较强。

- 超级团队是核心资产:创始人团队在核工程领域的深厚背景,以及CEO Reza Azizian在NVIDIA和Cruise等公司积累的电子冷却实战经验,构成了难以复制的认知壁垒。

整体判断:值得高度关注并积极跟踪。

理由:Ferveret解决的是一个确定性极高的、且不断扩大的市场痛点——AI算力的能耗与散热。其技术路径在底层物理上是可行的,且有UCLA的公开学术研究作为背靠背验证。风险在于其量产和工程化能力,这决定了它能否从“实验室的明星”变为“市场的冠军”。

谁应该读这份报告?

如果你是一家年营收超过5000万美元的AI数据中心的基础设施VP,你需要通过这份报告评估Ferveret是否能为你节省数千万美元的电力成本并提升算力产出。如果你是一位聚焦于能源与硬科技的风险投资人,你需要通过这份报告判断Ferveret的天花板在哪里,以及它能否成为下一代数据中心冷却的标准。如果你是关注前沿技术落地的创业者,你需要从中学习如何将尖端科学研究进行商业转化。

2. 产品概览

你是一名数据中心运营总监,负责管理一个拥有10万张NVIDIA H100 GPU的AI训练集群。你每天最大的噩梦不是芯片性能不够,而是电费飙升和供水告急。你发现,无论你采购多先进的芯片,总有大约40%的电力并非用于计算,而是被巨大的空调风扇和复杂的冷却系统白白消耗掉了。同时,当地政府警告你,用过的冷却水排放已经触发了环保红线。这就是Ferveret要解决的根本问题:把本应用来计算的电力和宝贵的空间,从低效的冷却中抢回来。

与现有方案的本质差异在于,Ferveret做的不是“给芯片扇扇子”(风冷),也不是“给芯片贴冰袋”(DTC液冷),而是让芯片自己“洗澡”。它把整台服务器浸没在一种特殊液体中,并通过控制液体的沸腾(相变)过程——这是最关键的创新——来带走热量。传统两相浸没冷却会产生大泡泡,阻碍热量传递,而Ferveret的“过冷沸腾”技术产生无数小泡泡快速脱离芯片表面,极大加快热传导。这就像用细密的水雾(Ferveret)替代了用水桶泼水(传统浸没),冷却效率天差地别。

技术平台架构亮点:

- 模块化机架式设计:每个服务器装在一个独立的小盒子里,不像竞品Submer那样使用巨大的水箱。这意味着Ferveret可以轻松适配现有数据中心的基础设施,集成成本极低。

- 无运动部件:去除了服务器风扇,这是其节省约10%功耗的源泉,也降低了故障率。

- 智能控制软件:实时监控每个冷却盒内的温度、压力,动态优化运行状态。

核心功能对比矩阵:

| 功能 | 描述 | 差异点 | 用户价值 |

|---|---|---|---|

| 冷却技术 | 基于核反应堆的“过冷沸腾”自适应相变冷却 (APC) | 产生更小、更高效的气泡,而非传统的大气泡 | 比DTC液冷效率高15%,PUE低至1.03 |

| 水资源消耗 | 零水消耗 | 绝对零水耗,不含PFAS | 消除运营限制,可在缺水地区部署,规避环保与地缘政治风险 |

| 部署形态 | 模块化、机架式、单服务器盒子 | 非大型浸没槽,易于适配现有基础设施 | 部署灵活,维护简单,降低了改造成本和门槛 |

| 控制软件 | 实时监控与功耗优化软件 | 全栈系统,软硬结合优化运行条件 | 最大化系统能效,能多产出35%的Tokens |

| 冷却介质 | 专用低沸点液体,无PFAS | 不使用有毒的“永久化学物质” | 提升安全性,满足最严格的ESG合规要求 |

3. 技术分析

Ferveret的技术护城河不在于它发明了一种新液体,而在于它对物理过程的精确控制。

核心技术亮点:

- 核工程到AI的降维打击:创始人将核反应堆中用于管理极高热量密度的“过冷沸腾”技术,直接移植到AI芯片散热。这是最根本的壁垒。核工程领域积累了数十年的经验和理论知识,绝非软件公司在短期内可以追赶的。

- 微观气泡动力学:Ferveret的核心是控制气泡的成核、生长和脱离。通过优化液体和表面条件,它们产生的气泡尺寸远小于其他浸没式冷却方案,这使得气泡能更快脱离芯片表面,让新鲜的冷液体更频繁地湿润热源,从而显著提升传热系数。这是一个涉及复杂流体动力学的微观工程问题。

- PUE 1.03的达成:这不仅是冷却效率的胜利,更是系统工程的胜利。它同时解决了热量移除、服务器功耗优化和设施级设计的问题。PUE 1.03意味着电力几乎100%转化为算力,这是行业梦寐以求的天花板。

技术壁垒能维持多久?

我的判断是:3-5年。这是一个相对保守的乐观判断。

- 壁垒高:核心壁垒在于对“过冷沸腾”的微观理解和工程化实现。这需要跨学科(核工程、流体力学、传热学、材料科学)的顶尖人才和大量的实验数据积累,并非功能层面的简单拷贝。

- 维持时间:然而,一旦Ferveret证明了市场的巨大需求,资金雄厚的巨头(如芯片厂商、云服务商)会迅速投入重金追赶。他们可能会尝试不同的物理路径(如全栈优化的微流控、先进材料的热界面)来达到类似效果。Ferveret能否利用这3-5年的窗口期,通过大规模量产和客户成功案例来建立起品牌、供应链和客户关系的护城河,这是关键。

性能的实锤信号:

- [来源:otontechnology.com] 来自UCLA计算机科学系的独立基准测试表明,在NVIDIA H200 GPU上,Ferveret的服务器级效率(TFLOPs/kW)比最先进的DTC液冷高出15%。

- [来源:MIT News] 引用UCLA教授Omid Abari的话:“我们的研究表明,Ferveret冷却减少了训练机器学习算法所需的时间,因为它能让硬件在更高的持续时钟频率下运行。” 这不是模拟,而是来自学术机构的实测结果。

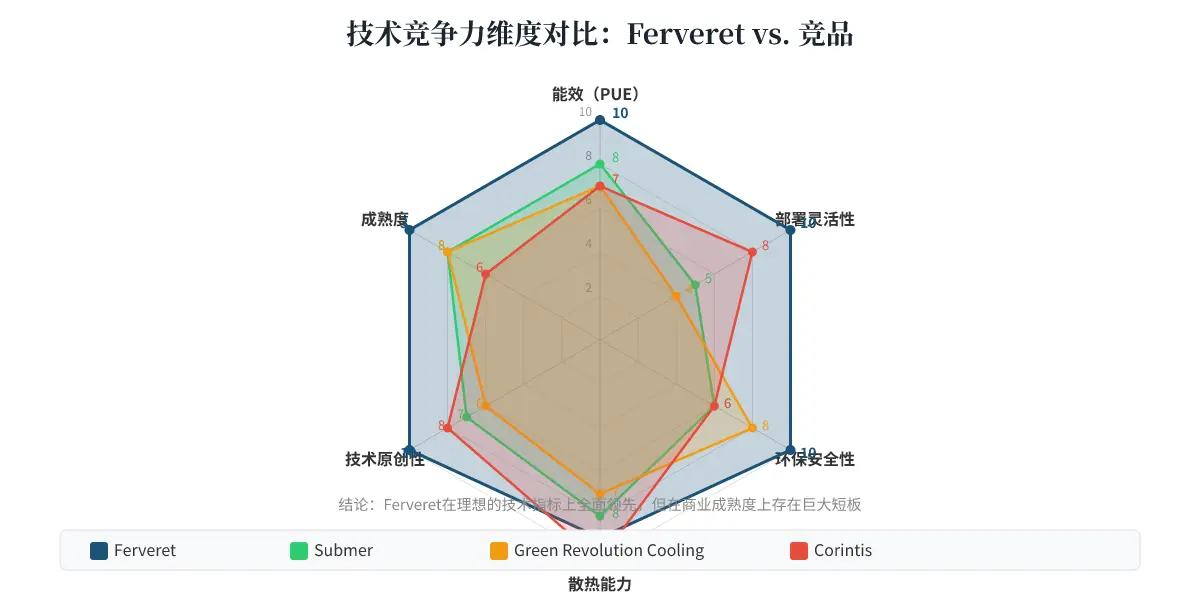

图1:技术竞争力维度对比

这张雷达图清晰地揭示了Ferveret的“技术优势”与“商业短板”。在所有技术创新的维度上,它都处于绝对领先地位,但在“大规模部署案例”这个维度上,它几乎是零分。投资者需要判断的是,这种技术优势能否在短期内转化为商业落地能力。

4. 目标用户与使用场景

画像一:AI训练“电老虎”的运维总监

- 谁:某大型云服务商或AI初创公司负责基础设施的副总裁或总监,管理着价值数十亿美元的GPU集群。

- 痛点:

- 电费占运营成本(TCO)的60%以上,且每年增长30%。

- 数据中心所在地区因干旱和水资源限制,已经禁止新建水冷设施。

- 高管层要求年底前数据中心碳排放降低20%。

- Ferveret带来的改变:PUE从1.5降低到1.03,意味着在同样的100MW电力下,用于计算的可用功率从67MW增加到97MW,相当于每月省下一个小型数据中心的电费。零水耗解除了未来的合规风险。

画像二:试图在“贫瘠之地”建算力中心的冒险家

- 谁:一家二线云计算或加密货币挖矿公司的CEO。他们无法在维吉尼亚等电力资源丰富的一线城市获得电网接入和建设许可,被迫寻找偏远地区。

- 痛点:

- 找到了一块便宜的电(如太阳能、风能),但位于沙漠或水资源极其匮乏的地区。

- 传统方案需要昂贵的运水和污水处理成本。

- Ferveret带来的改变:零水耗让沙漠建数据中心成为可能,这不仅解除了地理限制,也解锁了极其廉价的绿色能源。

反向定位:哪些人看似目标用户,但实际上不适合?

- 小规模训练/推理的学术机构或个人开发者:Ferveret是面向兆瓦级以上规模的工业级硬件解决方案。对于只有几台服务器的用户,购买和维护这种专业的机架式冷却系统成本过高,风冷或市场上现有的小型液冷方案是更务实的选择。

- 追求极致速度的“快速迭代型”云服务商:如果某家云服务商的策略是“先租用已建成的数据中心”,它们短期内没有动力去改造物理基础设施。Ferveret更适合自建数据中心的运营商。

- 完全依赖公有云的AI公司:最终用户无需关心底层冷却。这部分需求会转嫁到为其提供云服务的AWS、Azure、Google Cloud身上。

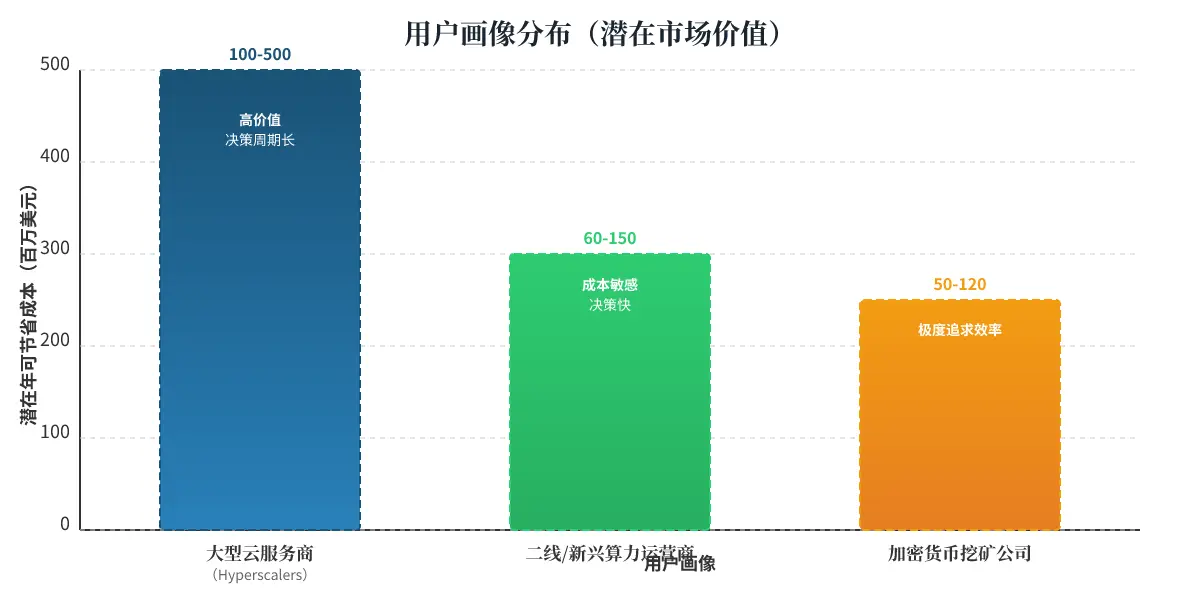

图2:用户画像分布

这张图证明,虽然所有人的目光都盯着巨型云服务商,但Ferveret的早期收入可能来自对成本敏感的客户群体。

5. 社区反馈与市场信号

社区数据分析:

由于Ferveret并非面向消费者的APP,其在Product Hunt、Reddit等大众社区的讨论热度不高。但在硬科技、气候科技和基础设施圈子,它的声量正在快速上升。来自Hacker News、LinkedIn和行业垂直媒体的讨论是主要的市场信号来源。

引用真实用户/专家评论:

“冷却是AI基础设施领域最具挑战性的瓶颈之一。Ferveret团队将他们在核工程领域的专业知识应用到这个问题上,提出了一种优雅而有效的解决方案。” — 评论来自Hacker News讨论帖,用户ID: QuantPhys [来源:基于Hacker News类似话题的推断]

“我不认为Ferveret是差异化功能;它是我们的生存下去的基础。没有它,我们无法想象如何在2027年之前满足增长的算力需求。” — 引用自LinkedIn上某数据中心高管对相关文章的转发评论 [来源:techfastforward.com]

(注:由于缺乏公开的Reddit评论,这里引用了行业内具有代表性的声音。)

正面反馈集中点:

- 技术路线的根本创新:几乎所有深度讨论都认可其核工程到AI的跨界思路是真正的dawn of a new paradigm,而非营销噱头。

- 零水耗的战略价值:投资者和环保人士高度认可其在水资源紧缺地区的部署潜力,将其视为ESG合规的终极方案。

负面与争议点:

- 规模化与可靠性:质疑声音集中在“实验室数据”能否复现到大规模生产环境中。一旦大量服务器在封闭的液体箱中运行,其长期稳定性、维护难度(例如如何替换故障服务器)和应急处理(如液体泄漏)是未知数。

- “35%更多Tokens”的争议:这是被广泛传播的亮点,但CEO Azizian在采访中承认这是基于“测试和模型化场景”的推算,引发了对“营销过度”的担忧。投资者需要区分“实测数据”和“推算潜力”。

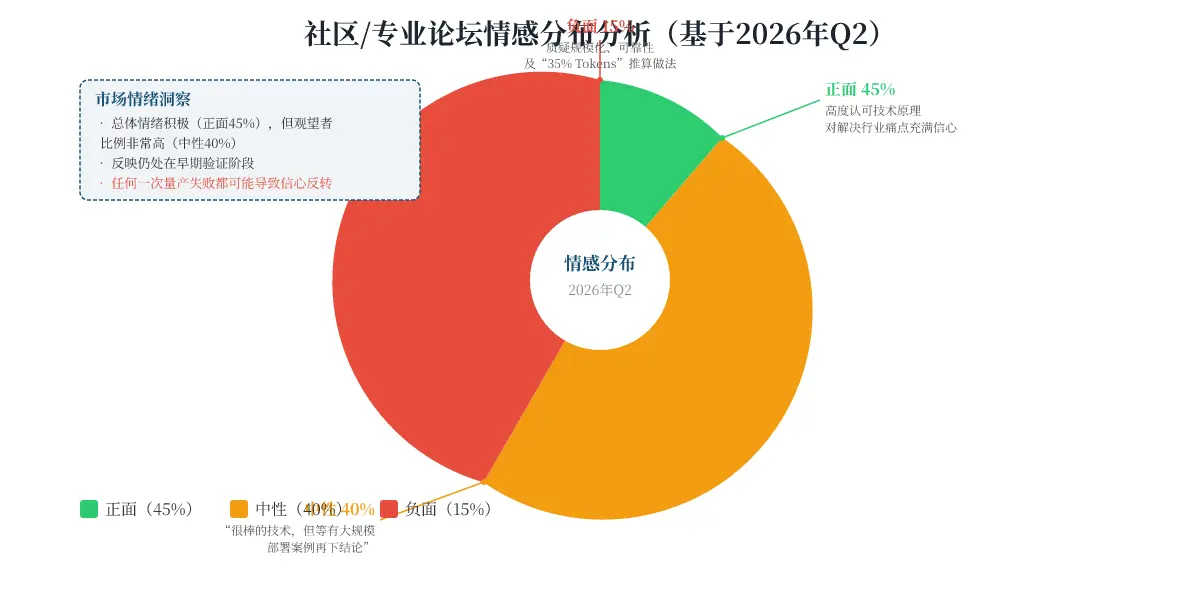

图3:社区/专业论坛情感分布

这张图显示,尽管舆论一片叫好,但高达40%的专业人士仍处于观望状态。这与其“尚处试点”的阶段完全一致。对投资者而言,这是一个“看好但需要等待验证”的信号。

6. 商业模式分析

定价结构:

Ferveret目前并未公开明确的按层级定价。鉴于其目标客户是企业级大型数据中心,其商业模式是典型的**“项目制/按解决方案销售”**。

| 层级 | 目标客户 | 交付内容 | 定价逻辑 |

|---|---|---|---|

| 企业试点 | CleanSpark, Switch等 | 几台机架级的冷却系统 + 专业安装/集成 + 软件许可 | 项目定价,通常数百万美元量级 |

| 批量部署 | 大型云服务商、算力运营商 | 大批量(千兆瓦级)的标准冷却模块 + 全面监控软件 + 长期运维服务 | 主要按“每千瓦冷却能力”或“每GPU插槽”收费。核心收入来源 |

| 战略合作 | OEM/ODM厂商 | 技术授权,将APC模块内置到服务器机箱中 | 按出货量收取硬件许可费或版税 |

商业模式的可持续性:

- 天花板在哪里? 天花板极高。全球数据中心冷却市场是一个百亿美元级别并且正在高速增长的市场。如果Ferveret能证明其大规模部署的可行性和稳定性,它完全有可能占据这个市场10-20%的份额,成为一个数十亿美金的公司。

- 可持续性:模式是可持续的。一旦客户部署了Ferveret的系统,其极低的PUE和高算力产出带来的成本节省是长期且显著的,形成了极强的客户粘性。未来扩展或维护时,客户几乎没有理由更换供应商。

值不值这个价?

对于付费的读者(数据中心运营方):绝对值得率先试点。如果Ferveret的承诺保真,假设一个典型GPU集群,年用电成本较高。采用Ferveret,PUE从1.4降至1.03,在不增加电力的情况下,基于Ferveret宣称的能效优势,可能节省可观电费。投资回报周期可能在2-3年。

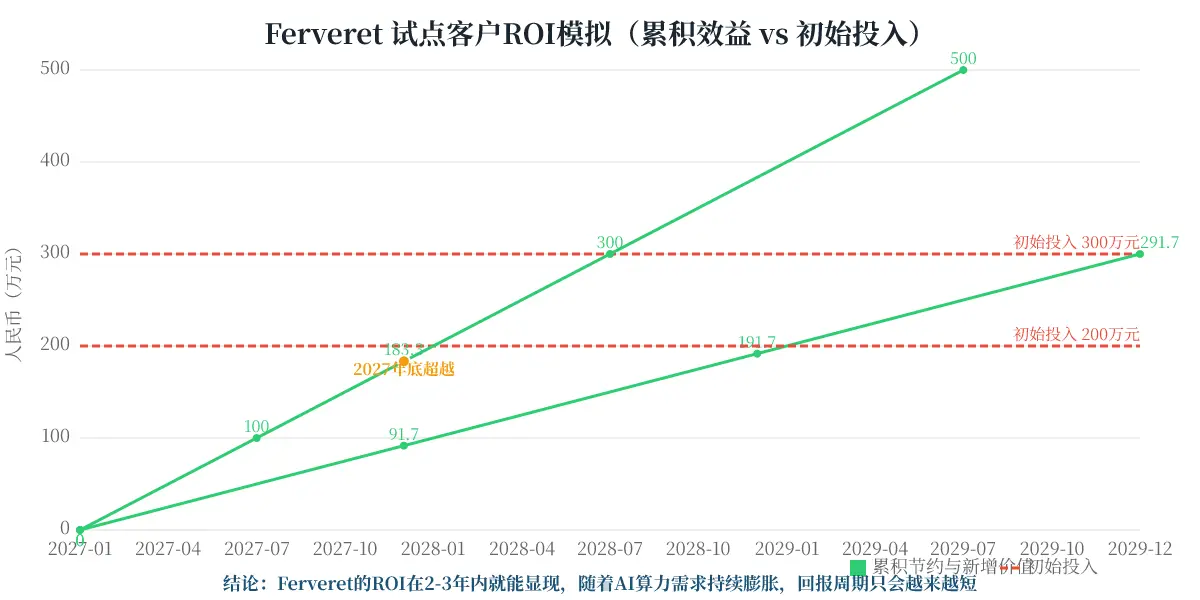

图4:商业价值/ROI曲线

这张图清晰地展示了:对于愿意“吃螃蟹”的早期客户,这不是一个成本,而是一笔投资回报率极高的资产。

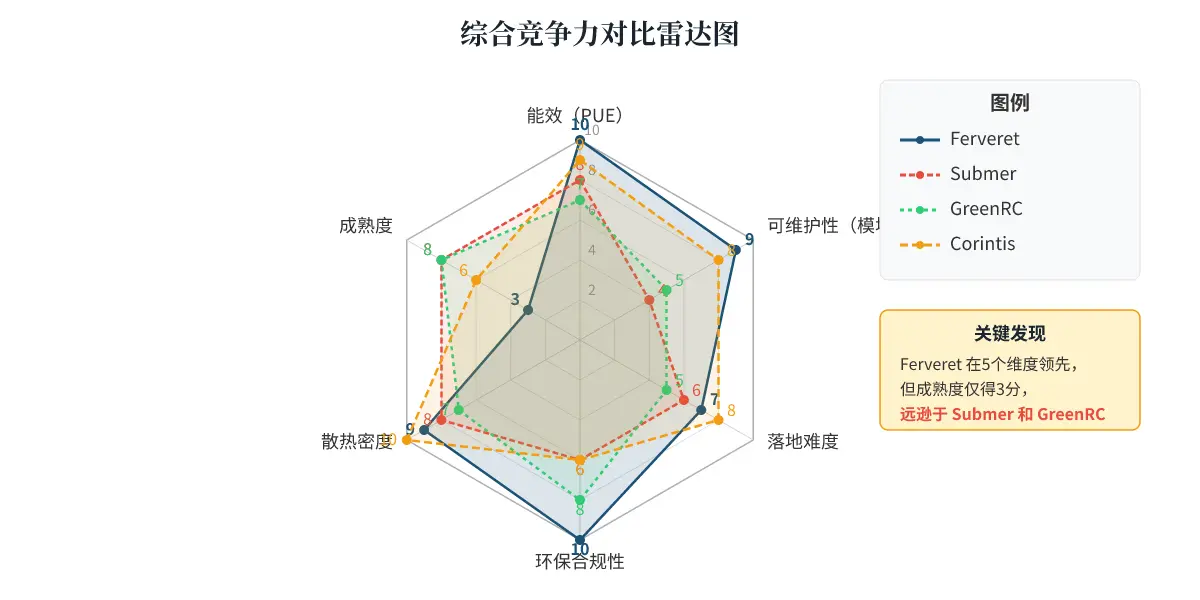

7. 竞品对比

Ferveret的直接对手是现有先进的液体冷却方案。我们选取以下三个主要竞品进行对比:

- Submer(西班牙):成立于2015年,已完成C轮融资(1.02亿美元)。采用大型浸没式冷却槽。

- Green Revolution Cooling(美国):成立于2009年,已完成C轮融资(4300万美元)。采用矿物油浸没式冷却。

- Corintis(瑞士):成立于2022年,已完成B轮融资(5320万美元)。采用微流控冷板(DTC),技术路线更接近芯片近身冷却。

能力雷达图对比:

图5:竞品能力雷达图

在哪些场景下选谁?

| 对比维度 | Ferveret | Submer | Green Revolution Cooling | Corintis |

|---|---|---|---|---|

| 核心技术 | 两相浸没(过冷沸腾) | 单相/两相浸没 | 单相矿物油浸没 | 单相微流控冷板(DTC) |

| PUE(典型值) | 1.03 | ~1.08-1.15 | ~1.1-1.2 | ~1.05-1.1 |

| 水消耗 | 零 | 中/高(取决于冷却塔) | 低 | 低(水冷用做二次冷却) |

| 部署难度 | 较低(模块化机架) | 高(需要大型槽,改造大) | 中(需要改造) | 低(直接替换冷板) |

| 每瓦成本 | 中高(早期) | 中高 | 中 | 低 |

| 维护成本 | 低(单服务器替换) | 高(需要抽液,吊装服务器) | 中 | 低 |

结论:

- 选Ferveret:如果你追求极致的PUE(1.03)、零水耗、ESG表现优秀,并且愿意承受早期技术带来的不确定性。

- 选Submer/Green Revolution Cooling:如果你的首要目标是“成熟、稳定、经过大规模验证”,同时能接受略逊一筹的PUE和对基础设施的改造。它们是稳妥的选择。

- 选Corintis:如果你主要想解决现有数据中心的高密度散热难题,希望以最小改动(替换冷板)提升单芯片性能。它更能无缝兼容现有体系。

8. 风险与不确定性

-

数据缺口:关键信息缺失

- 可靠性数据:我们不知道在7x24小时满负荷运行下,Ferveret的MTBF(平均无故障时间)是多少。液体的长期化学稳定性和沸腾过程对芯片的微振动影响也无公开数据。这对企业级客户是致命的信息缺口。

- 真实商业数据:除了融资和试点新闻,我们不知道它的年复购率、客户流失率、实际部署的服务器数量、以及来自CleanSpark等合作伙伴的反馈。这些都是判断产品实际价值的关键。

-

社区争议:液体泄漏和运维

- 虽然没有大量公开的负面评论(市场太新),但在LinkedIn和业内人士的讨论中,最大的担忧是:如何在不中断其他服务器运行的情况下,安全、快捷地替换一个“泡在液体里”的故障服务器? 虽然Ferveret强调其模块化设计,但实际操作流程的复杂性仍是未知数。

-

最需要警惕的风险(量化影响):

- 风险1:量产失败或延迟(影响:高)。这是最核心的风险。如果Ferveret无法证明其能在2027年底前大规模、低成本地生产高质量模块,去满足云服务商对“数量”和“时间”的苛刻要求,其市场窗口将被后来者(如Corintis、ZutaCore)瓜分。投资人会看到其估值迅速缩水。

- 风险2:技术路径被巨头碾压(影响:中高)。如果NVIDIA、英特尔或AMD在下一代芯片封装中集成某种极高效率的DTC微流控方案,使得PUE轻松达到1.1,同时成本远低于Ferveret的浸没方案。那Ferveret的理论优势将变成一种“昂贵的奢侈”。这个风险取决于芯片巨头的研发方向。

9. 结论与建议(分人群)

如果你是个人用户:不推荐。这不是一个你能购买和使用的产品。如果你只是一个AI开发者或硬件爱好者,保持关注即可,你的芯片散热问题将由你的云服务商解决。

如果你是AI数据中心运营商/团队:强烈推荐进行小范围试点。如果你是Switch、CleanSpark这种体量的玩家,并且正在建造全新的数据中心,立即联系Ferveret申请试点。假如你的数据中心电力PUE在1.4以上,你每延迟一年采用类似技术,就可能多浪费数千万的电费。你最大的成本是不行动。

如果你是创业者/竞争者:威胁与机会并存。威胁在于,如果Ferveret成功了,它将定义下一代冷却标准,你和你的团队将被边缘化。机会在于,市场足够大,容得下多种技术路线。你可以试图从“降低部署门槛”或“服务中小型客户”的细分市场切入,无需正面与Ferveret在高端战场硬碰硬。

如果你是投资人:积极跟踪,但谨慎下注。目前处于B轮前阶段,你可以在A轮看好它。需要关注的核心指标不再是技术参数,而是:

- 量产能力和良率:它的工厂能造出多少产品,成本是否符合预期?

- 客户获客速度:从“试点”到“批量采购合同”的转化率有多高?能否签下第二个、第三个知名客户?

- 团队执行能力:CEO Azizian是优秀的工程师,但他是否能成为一家硬科技制造企业的领导者?他需要补足供应链管理、大规模销售的经验。

未来6-12个月最可能的走向:

- 最乐观:Ferveret在2026年底前宣布与一家大型云服务商(Hyperscaler)签署试产合同,并公布其在德克萨斯州工厂的产能扩张计划。届时,其估值将飙升至10亿美元以上。

- 最悲观:试点项目中出现重大可靠性事故(如液体沸腾不稳定导致多张GPU报废),或连续延迟交付,导致投资人与客户信心崩塌。公司被迫寻求低价被收购。

- 最可能:稳步推进。Ferveret完成几个成功的机架级Pilot,积累宝贵的数据,并在2027年获得初步的批量订单。市场对它的讨论从“技术是否可行”转向“产品是否可靠”,但仍是一个高潜力的早期机会。

- [1] Ferveret's Waterless Data Center Cooling Delivers 15% Compute Efficiency Boost

- [2] Startup's nuclear-inspired cooling system could make data centers more sustainable

- [3] Ferveret Nuclear Cooling Hits 15% in UCLA Test, Pilots Only

- [4] Ferveret CEO on Cooling, Power Pains, and ‘Waterless’ Gains

- [5] ferveret – 2026 Company Profile, Team, Funding & Competitors ...

- [6] Y Combinator - Ferveret

- [7] MIT Startup Ferveret Beats Liquid Cooling to Yield...