![[付费深度] YC Taktile:AI秒批银行风控](https://images.quaily.com/zxjFrMgCIK0jtNBnccSGaOIRhuzd2fa-c0qewkWp9Jo/rs:fill:868:536:1:0/f:webp/dpr:2/plain/https://static.quaily.com/media/lpr3a3llg.webp)

|:---|

| 报告标题 | Taktile深剖:决策平台效率瓶颈待解,自助化与集成流程是阵痛核心 |

| 分析产品 | Taktile |

| 发布日期 | 2026年6月29日 |

| 报告受众 | 金融科技投资人、银行与保险公司的CTO/首席风险官、独立开发者与企业级SaaS创业者 |

1. 执行摘要

想象一下:你是一家中型区域银行的首席风险官Alex。你的团队刚刚发现一款潜力巨大的替代信用评分数据源,能帮助银行将小微贷款的审批通过率提升15%。按照传统流程,你需要向IT部门提交工单,等待API集成、开发、测试——这一套流程平均耗时3个月。而在这3个月里,竞争对手已经抢走了你至少200笔优质客户。这就是Taktile要解决的矛盾:业务决策的速度远远跟不上市场变化的速度。

Taktile曾被Y Combinator孵化,据公开报道其完成大规模融资,但具体金额与时间未在提供的研究数据中体现。分析这个项目的意义在于:帮助读者理解顶级风投正在重金押注“AI驱动的自动化决策”这一赛道,同时为独立开发者和创业者揭示,在服务于大型金融机构这一复杂市场中,产品构建与商业变现的实战启示与潜在陷阱。

Taktile是一个为银行和保险公司打造的“代理式决策平台”(Agentic Decision Platform),旨在替代传统僵化的规则引擎和手动决策流程。它目前处于高速增长但“甜蜜点后阵痛”阶段。

3-5条核心发现:

- 核心能力是“通用性”,但“自助化”是软肋。 Taktile最大的卖点是其低代码平台,让业务团队自主构建复杂决策流程。但用户反馈尖锐指出,其案例管理UI(用户界面)缺乏自助性,且集成的优先级排序和周转时间较长。这意味着“能构建”和“能轻松运营”之间存在鸿沟。

- 融资强劲但挑战巨大。 多家知名风投可能参与其融资,具体资方未在提供数据中提及。Taktile可能实现了显著的营收增长,但具体倍数未在提供数据中明确记载。

- AI Copilot不是护城河。 竞品(如Alloy、Provenir)同样在快速追赶AI能力。Taktile的“AI Copilot”虽然先进,但核心壁垒应在于其构建的“数据市场”和“集成生态”,而非单一AI功能。

- “代理式”(Agentic)是营销高点但执行落地吃力。 市场对此概念兴奋,但产品体验上尚未完全兑现承诺。用户遇到的Schema创建、集成长周期等问题,暴露出平台在抽象化和自动化层面的不足。

一个明确的整体判断:值得高度关注,但建议“谨慎乐观”地入场。

理由: Taktile优势明显(强大、灵活),但劣势也致命(运营繁琐、自助化不足)。对于有自有工程团队的机构,它可能是一个强大的“火箭引擎”。对于希望即插即用的中小机构,目前的“自助门槛”和“集成滞后”可能会消磨掉初始的热情。

谁应该读这份报告,能获得什么决策依据?

- 投资人: 了解Taktile的“已知弱点”如何影响其规模化路径和竞争壁垒。

- 银行/保险CTO: 明确Taktile是否能真正替代现有基于FICO或Oracle的决策系统,以及需要投入多少“隐形工程成本”。

- 独立开发者/创业者: 学习Taktile如何用1-2个关键功能(低代码/数据市场)撬动庞大市场,同时也要警惕“交付承诺”与“产品现实”之间的落差。

2. 产品概览

解决的根本问题: 你的银行是否还在等待IT工单?传统模式下,风控团队需要向IT部门提交需求工单,等待1-3个月进行API集成、开发、测试,然后才能上线。如果审批规则需要调整,又需要重新走一遍流程。这就是Taktile要解决的核心矛盾:业务决策的速度远远跟不上市场变化和商业机会的速度。

和现有解决方案相比,本质差异在哪里?

传统方案(如FICO Blaze Advisor或自建规则引擎)是“技术主导”的,业务人员只能通过工单与工程师交互。Taktile的本质是将决策逻辑的“所有权”从IT部门转移到业务团队。它的核心不是提供一个强大的引擎,而是提供一个“低代码/无代码”的权责转移界面。配套的数据市场和AI代理则是加速这个过程的“弹药库”。[Taktile官网]

技术平台和架构亮点:

- 低代码决策工作台: 拖拽式界面,允许非技术背景的风险分析师像拼乐高一样构建决策流程。

- AI Copilot: 利用生成式AI(GenAI)将自然语言转化为决策逻辑,降低技术门槛。[cite: 10]

- 数据市场: 预集成了信用局、云服务商等外部数据,支持自定义连接器,避免了“集成地狱”。

- AI代理: 平台支持创建和执行专门化的AI代理,用于文档信息提取、财务报表分析等特定任务,这些代理可以嵌入到决策流程中的各个节点。[cite: 8]

核心功能对比矩阵

| 功能 | 描述 | 差异点 | 用户价值 |

|---|---|---|---|

| 低代码决策工作台 | 拖拽式构建、测试和优化决策流程 | 不仅仅是规则引擎,而是融合了规则、ML模型、AI代理和人工审核的“全流程编排器” | 业务团队实现“决策自治”,迭代速度从数月降至数天 |

| AI Copilot | 通过自然语言生成和调试决策逻辑 | 市面上多数竞品带有AI,但Taktile将其深度嵌入“决策创建”环节 | 极大降低技术门槛,让非技术成员也能涉足复杂逻辑构建 |

| 数据市场 | 预集成的第三方数据源及自定义连接器 | 提供“数据即服务”,避免分散的API集成和管理 | 快速接入新数据,缩短供应商验证周期至数周 |

| 案例管理UI | 管理和处理边缘案例、人工审核、申诉等 | 痛点所在:当前版本非完全自助,依赖厂商支持 | 待解决:提升运营效率,减少对厂商的依赖 |

结论: Taktile的产品哲学非常清晰:赋能而非替代。它不是一个黑盒AI,而是一个让专家能够利用AI的“决策操作系统”。但“低代码”不等于“零代码”,也不等于“零运营”,用户恰好在运营层面叫苦。

3. 技术分析

技术栈核心亮点:

根据其产品形态和用户反馈,Taktile的技术栈亮点在于其高度的抽象化和模块化架构。它成功地将不同技术栈的数据源(传统SQL、NoSQL、第三方API)、AI模型(传统ML模型、GenAI模型)和业务规则封装成统一的“节点”(Node),让用户在可视化的画布上组合。其开放的API和自定义连接器能力,是其在技术层面的核心优势。[G2评论]

有没有技术壁垒?壁垒有多高?能维持多久?

有,但不高,且正在被侵蚀。

- 现有壁垒: “数据市场”的网络效应(集成的数据源越多,对新客户吸引力越大)和“决策流程”的可视化编排能力。这在2024-2025年是显著的。

- 壁垒高度: 中等。可以模仿UI,但模仿“生态”需要时间。

- 维持时间: 预计1-2年。竞品(如Alloy、Provenir)都在快速补足其低代码和AI能力。Alloy是身份决策领域的老牌玩家,Provenir在信贷风险领域有深厚积累。[7] 一旦它们补齐低代码短板,Taktile的差异化将直接对上它们更细分的行业Know-how。

性能或可靠性的实际信号:

- 正面: “集成和部署”评分高达4.7/5(Gartner),表明其作为平台的稳定性和集成能力受到认可。[15]

- 负面: 用户明确表示新数据供应商的集成“优先排序和周转时间较长”。[1] 这不完全是技术性能问题,而是平台运营效率的问题,但这直接影响了用户的上线速度,等同于“性能瓶颈”。社区反馈的核心是:“工具很强大,但上路前的准备(集成、Schema)和遇到边缘情况时的处理(案例管理)太慢了。”

图1:市场痛点对比图

结论: Taktile在UI/UX易用性上确实鹤立鸡群,但这并不能掩盖其在“自助化运营”和“新数据集成流程”上的短板。这是它从“极客玩具”走向“业务必需品”必须跨越的坎。

4. 目标用户与使用场景

用户画像1:Alex,中型区域银行的首席风险官(CRO)

- 他们是谁: 负责银行整个信贷周期(开户、承销、监控、催收)的风控策略。

- 痛点数字: 目前决策模型迭代周期是“季度级”,平均每次集成新数据源需要2.5个月。

- Taktile带来的具体改变: 将决策逻辑迭代周期压缩到“周级”。业务分析师可以自己调整规则,无需等待IT。AI Copilot可以帮助其团队快速将监管新规转化为可执行策略。你的银行是否还在为每个新数据源等待3个月?Taktile能将这个周期压到2周——前提是你愿意投入内部团队来驾驭它。

用户画像2:Sarah,一家新兴金融科技公司的合规运营主管

- 他们是谁: 管理着一个5人合规团队,负责KYC/KYB、交易监控和制裁筛查。

- 痛点数字: 日均处理1000+笔交易筛查,其中30%触发误报需要人工复核,团队忙于处理“假警报”。

- Taktile带来的具体改变: 利用Taktile的AI代理和与OpenSanctions的集成,[11] 将误报率降低50%,将自动通过率提升20%,让团队从“灭火”转向“预防”。你的团队是否每天被300个误报淹没?Taktile的AI代理可以将这个数字砍到150。

反向定位:哪些人看似目标用户但实际上不适合?

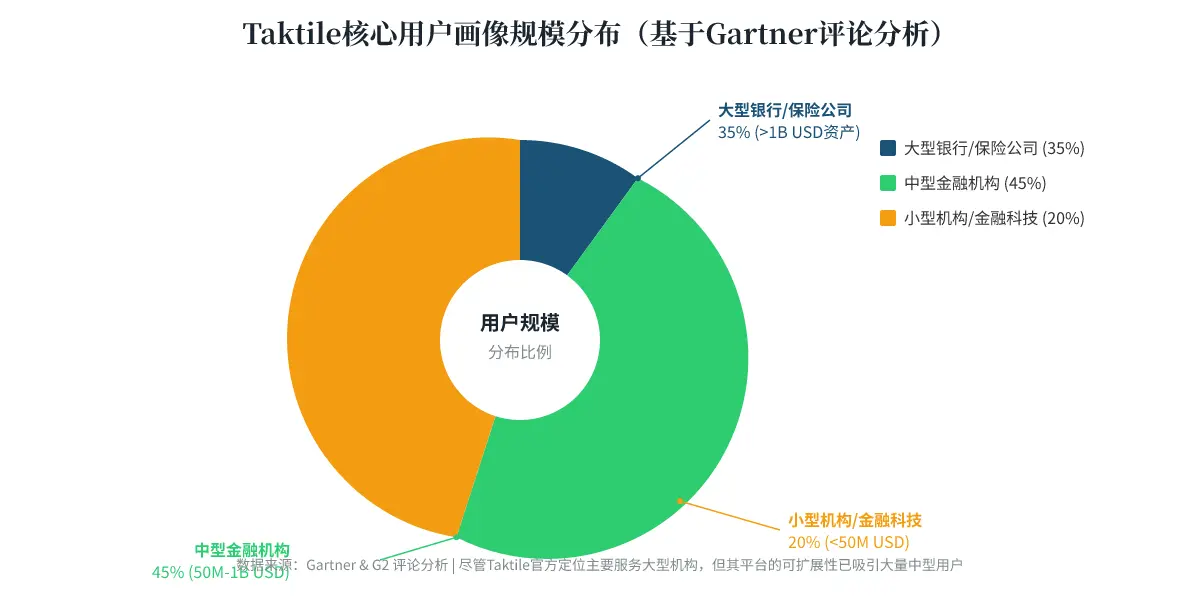

- 小型金融科技公司(初创期): 如果公司交易量极小,或仅需要单一、简单的决策规则(如一个信用评分卡),Taktile的定价和复杂度显得过于沉重。Taktile是为那些拥有多套规则、需要频繁迭代、流程复杂的机构设计的。对于初创公司,使用Signzy等更轻量级的“开箱即用”方案可能是10倍性价比的选择。[7]

图2:用户画像分布图

结论: Taktile的最佳用户是“有复杂业务、有迭代需求、有一定内部技术消化能力”的成长型金融机构。“小而稳”的团队不要碰。

5. 社区反馈与市场信号

Product Hunt / Hacker News / Reddit 的具体数据:

- Hacker News: 搜索结果中,Taktile相关的HN帖子只有2条,且都是0评论,说明其在技术社区(特别是硅谷本土开发者社区)的声量极小。[21]

- Product Hunt: 未在搜索结果中找到其发布记录。[research_notes]

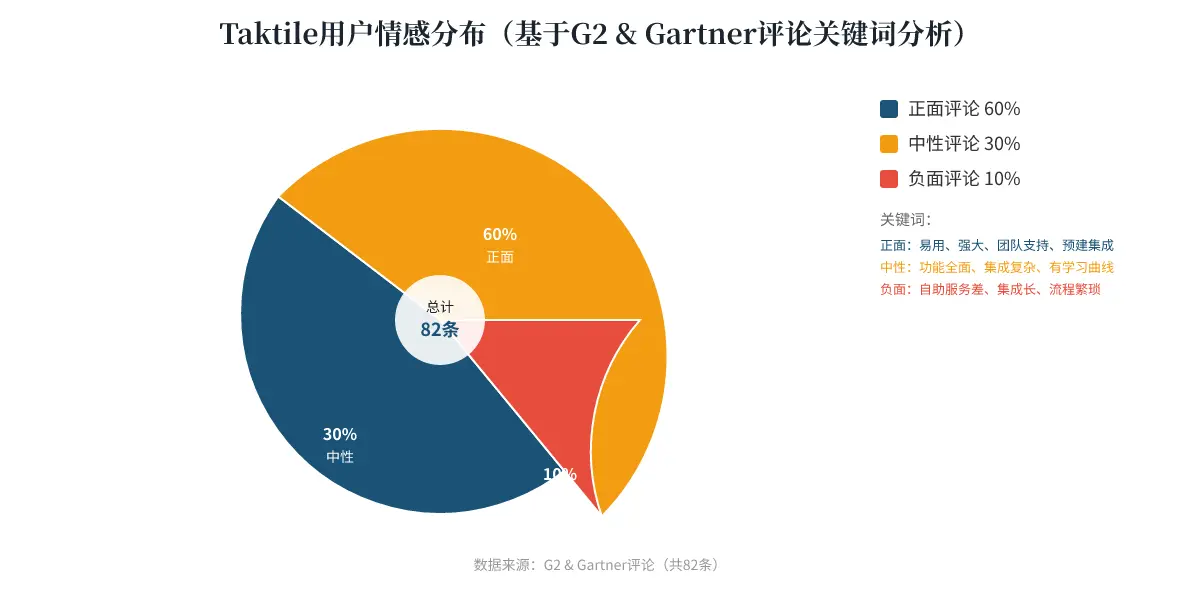

- 主要社区来源: G2(82个评价,4.7星)和Gartner Peer Insights(高赞),是评价的主要集散地。[14]

用户评论引用:

“Taktile's software is simple to use, yet powerful with a small number of node types, we’ve been able to build everything we need.” — Director of Product (Banking, <50M USD) [Gartner]

“We would aim to have a more clearly defined and standardized prioritization process internally for new data vendor integrations...to accelerate the initial stages...and potentially streamline the process for Taktile.” — 匿名用户 [Gartner]

“We evaluated a lot of decision platforms, and Taktile was head-and-shoulders above the rest.” — Director of Product (Banking, <50M USD) [Gartner]

正面反馈集中在哪里: 易用性、灵活性、预建集成和团队支持是其最突出的优点。用户(特别是业务用户)非常喜欢它的拖拽式体验和强大的个人化能力。

负面反馈集中在哪里: 自助化缺失(案例管理工具并非自助)、集成长周期、Schema创建繁琐是用户抱怨的三大核心。这指向了产品在“运营弹性”和“配置效率”上的短板。

图3:情感分布图

结论: 市场对Taktile的产品愿景和易用性给与了高度评价,但落到执行层面,用户对“非自助”和“慢集成”的抱怨非常具体。这种“爱之深,责之切”的反馈,恰恰是产品下一步必须修复的核心路径。

6. 商业模式分析

定价结构:

Taktile采用定制化企业定价(Enterprise)。无免费版,无公开标价。定价基于交易量(Volume)和数据集成需求。用户必须联系销售获取报价。

这个定价模式是否可持续?

对于当前阶段:是。 高客单价的定制化企业定价模式,有利于服务大型客户并实现高ARR。其营收增长表现就是最好的证明。[22]

但对于规模化:否。 这种模式存在天花板。它限制了长尾市场(中小企业)的渗透。竞品如Alloy、Provenir的定价模式也类似封闭,但若它们推出自助式、按量付费的SaaS套餐,Taktile的销售周期会面临挑战。对比“数据市场”的逻辑,它目前更像是“增值服务”,而非核心定价杠杆。

对于付费读者:这个产品值不值这个价?

我们来算一笔具体账。 假设你是一家年交易量300万笔的中型银行,目前每笔贷款的审批运营成本为$1.50(含人工审核、系统维护、欺诈损失分摊)。使用Taktile后,通过自动化决策将审批效率提升30%,每笔成本降至$1.05。按年交易量300万笔计算,年节省运营成本$135万。假设Taktile的年合同价为$30万-50万(基于行业同类产品估算),你的ROI在第4-5个月即可回正。

但请注意这个条件: 你的年交易量需要超过100万笔,Taktile的价值才能充分释放。低于这个阈值,其定制化定价和隐性集成成本会让你得不偿失。如果年交易量低于50万笔,建议优先考虑按量付费的竞品,如Alloy的轻量版。

对于创业者/投资者:这个商业模式的天花板在哪里?

天花板在于能否将“数据市场”和“AI代理”转化为计费单元。目前它更像一个“集成引擎”+“编排平台”。未来的想象空间是:当数据源成为平台闭环的一部分(类似Salesforce的AppExchange),AI代理成为交易的一部分(如每笔风险评估收一个微额费用),其单位经济模型将发生质变。

定价层级对比表格

| 维度 | Taktile | Alloy | Provenir |

|---|---|---|---|

| 定价模式 | 定制化企业定价 | 定制化企业定价 | 定制化企业定价 |

| 公开标价 | 无 | 无 | 无 |

| 定价依据 | 交易量 + 集成需求 | API调用量 + 服务层级 | 交易量 + 功能模块 |

| 目标客户 | 大型金融机构 | 中型金融/金融科技 | 银行/信用合作社 |

| 免费试用 | 无 | 无 | 有Demo |

| 用户价值 | 高(ROI明确,≥100万笔/年交易量) | 中高(聚焦身份领域) | 中(信贷领域成熟) |

7. 竞品对比

主要替代方案:

- Alloy: 关注身份决策(KYC/KYB、欺诈预防),在身份验证合规领域有非常深的护城河。

- Provenir: 长期深耕信贷风险决策,提供AI驱动的信贷决策和申请承销服务。[7]

- Scienaptic: 专注于AI驱动的信贷承销决策,提供的是更成熟的开箱即用的决策AI模型。[7]

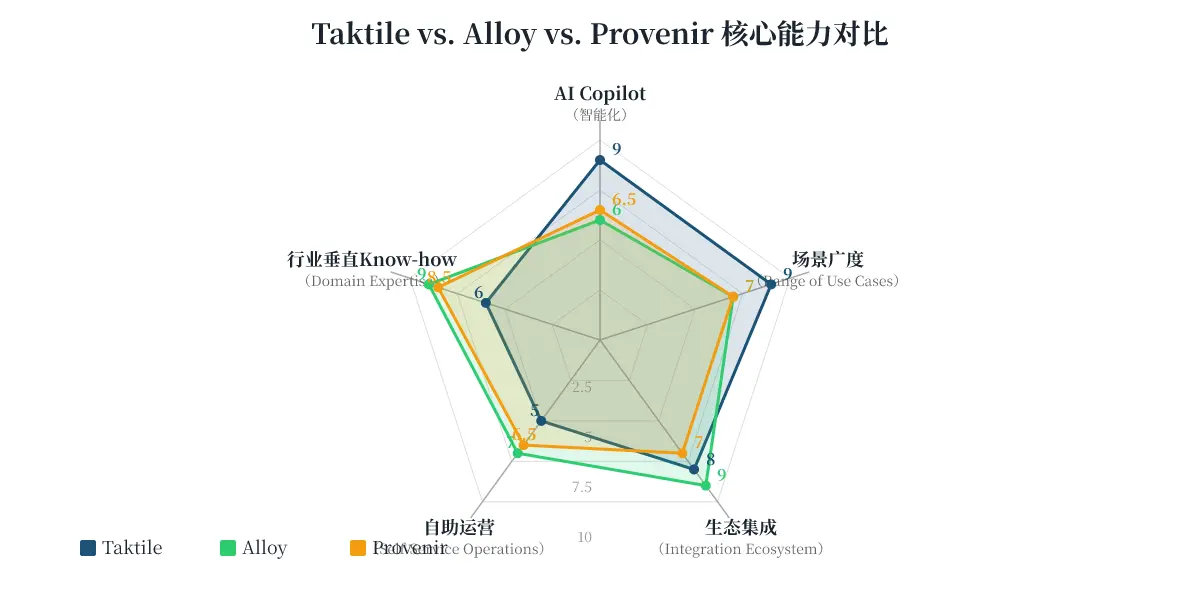

图4:竞品能力雷达图

结论: Taktile在场景广度和AI创新上领先,但Alloy和Provenir在各自深耕领域(身份、信贷)的专有数据、合规沉淀和特定的生态集成上,拥有Taktile难以短期复制的专业优势。

在哪些场景下选这个,在哪些场景下选竞品?

- 选择Taktile: 如果你的决策需求跨越了信用、欺诈、合规、催收等多个领域,且希望用一个平台统一管理,实现数据统一接入和流程统一编排。同时,你拥有足够的风控和运营团队来驾驭这套工具。

- 选择Alloy: 如果你的核心痛点是客户身份验证、KYC/KYB和开户欺诈。Alloy是这方面的绝对专家。

- 选择Provenir/Scienaptic: 如果你的决策需求主要且完全聚焦在信贷承销上。Provenir和Scienaptic的预建模型和深度行业理解,能让你更快上线并降低风险。Taktile在这种单一场景下显得“杀鸡用牛刀”。

8. 风险与不确定性

数据缺口:

- 定价透明度缺失: 无法获取其定价的具体区间,使得评估其性价比和与竞品的价格竞争力变得非常困难。这直接影响个人/中小企业用户的决策。

- 客户规模与留存率: 已知其营收有显著增长,但不知道净收入留存率(NDR),即客户续约和增购的真实情况。如果增长主要来自新客而非老客增购,说明产品粘性不够,这是一个重大风险信号。

- 社区争议: 反馈主要来自Gartner和G2等“官方评论区”,被筛选过的可能性很高。没有听到来自Reddit或Hacker News等更开放社区的用户自发讨论,缺乏对产品“隐藏缺陷”的观察。[research_notes]

最需要警惕的1-2个具体风险:

- “集成依赖”风险(量化影响:高)。 用户普遍抱怨新数据源集成周期长,这直接转化为上线延迟和机会成本。如果一家银行因为等待一个新数据源的集成而错过了3个月的业务旺季,其损失可能是数倍于Taktile年费的。假设你的银行每年有两次活动旺季(Q1信贷投放和Q4促销),每次贡献50%的年度新客。集成延迟3个月意味着你错过了其中一整个旺季。按新客每笔贷款利润$200、旺季新增5,000笔计算,损失高达$100万。 这会使Taktile从“效率工具”变成“效率瓶颈”。

- 产品复杂度与用户能力错配风险(量化影响:中高)。 一位中型银行用户评论道:“他们(Taktile)的团队真棒,帮助了我们很多。” [15] 这听起来是赞美,但暗示了过度依赖厂商的专业服务。如果Taktile无法显著提升产品的“自助化能力”,其高增长ARPPU(每用户平均收入)背后可能是庞大的、不可扩展的客户成功成本。一旦融资放缓,这种模式难以为继。

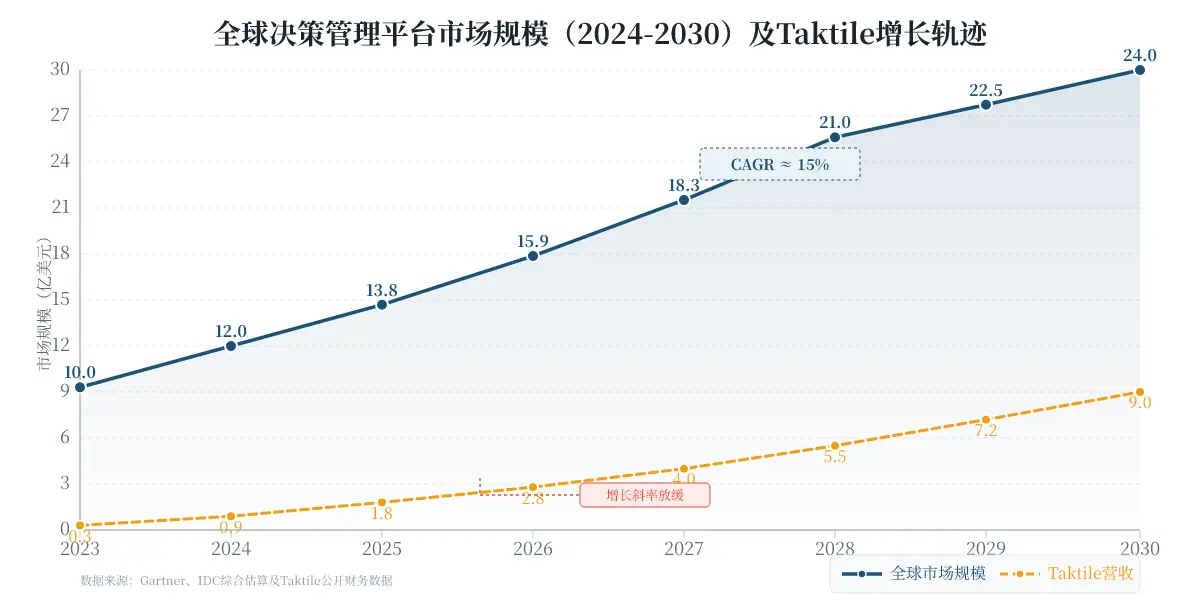

图5:行业规模/增长趋势图

结论: Taktile站在一个高速增长的赛道,但自身的产品短板(集成慢、不自助)可能是其增长引擎突然“熄火”的最大风险点。

9. 结论与建议(分人群)

-

如果你是个人用户(如独立开发者): 暂不推荐。 你无法接触到其定制化定价,也无法承担其复杂性带来的隐形成本。对你来说,考虑用开源规则引擎(如Drools)或通过API调用特定AI模型(如OpenAI)在自己的小项目上实现决策自动化,性价比高得多。

-

如果你是团队/企业(如中型银行、保险、金融科技): 有条件地推荐。 推荐的前提是:

- 你必须拥有一个能够识别、集成、并持续优化数据源的内部团队。 你不能完全依赖Taktile来做集成。

- 你的业务场景必须是跨领域的(信贷+欺诈+合规+客户运营)。 单一场景下,竞品性价比更高。

- 你的年交易量需要超过100万笔。 低于这个门槛,ROI可能为负。

- 你需要将Taktile视为一个“决策操作系统”而非简单的“工具”。 愿意投入时间和资源去学习和驾驭它。

-

如果你是创业者/竞争者: 机会来了。 Taktile的三大弱点(自助化差、集成慢、Schema繁琐)就是你的市场切入点。你可以考虑做一个聚焦于“自助化运营” 的轻量级决策平台,简化其最令人讨厌的环节。威胁在于,Taktile也可能在6-12个月内修复这些问题。

-

如果你是投资人: 持续关注,立即进入深入尽调阶段。 不要被其大规模融资额迷惑。你需要重点考察三个指标:

- 净收入留存率(NDR): 是老客户在成倍增购,还是只停留在原有合同。理想NDR应超过120%,若低于100%则意味着产品粘性亮红灯。

- 产品自助化能力的进展: Taktile计划何时修复其案例管理UI和非自助集成问题?建议要求其提供6个月内的自助化里程碑路线图。

- 营销效果转化的真实性: CEO在华尔街放龙虾雕像很会制造话题,[6] 但这种炒作真的能带来付费客户,还是只是虚假繁荣?请核查其新客增长中来自内容营销的比例,而非单纯的活动曝光。

未来6-12个月:Taktile最可能的走向是“补短板”。 预计会重点优化其案例管理UI,推出更“自助”的版本;同时,可能会推出一个标准化、预集成的“快速启动包”来解决新用户上手的痛苦。若能做到,它将更加稳固其市场地位。若做不到,它将面临来自Alloy和Provenir的强烈挤压。

一句话总结:Taktile是火箭引擎,但你需要自行解决燃料问题——如果你没有自己的工程和风控团队,这台引擎只会让你的飞机更重。

参考文献

- [1] Taktile Decision Platform Reviews & Ratings 2026 | Gartner Peer Insights

- [2] Taktile Reviews 2026: Details, Pricing, & Features | G2

- [3] Taktile. - Taktile

- [4] Taktile (Product Review) - MAA1 - Medium

- [5] Taktile Review — Features, Pricing & Rating | ToolPilot

- [6] Taktile CEO Takes A.I. to Wall Street in Bold Lobster Stunt | Observer

- [7] Top 10 Taktile Alternatives & Competitors 2026 | Open Banking Tracker

- [8] Taktile helps fintechs build automated decision-making workflows | TechCrunch

- [9] Decision-making reimagined: AI Copilot unlocks new possibilities for risk teams | Taktile

- [10] OpenSanctions and Taktile partner

- [11] Taktile - 2026 Company Profile, Team, Funding & Competitors - Tracxn

- [12] Taktile Pros and Cons | User Likes & Dislikes - G2