![[付费深度] YC新贵Allowance:给AI一张信用卡](https://images.quaily.com/dkkcyb9si-T4RZd5izyyl2VHY_LtV--6z7hnQYkrHGk/rs:fill:868:536:1:0/f:webp/dpr:2/plain/https://static.quaily.com/media/dmr6skd7y.webp)

1. 执行摘要

Allowance 正试图为失控的 AI 代理消费踩下刹车。 分析这个项目的核心意义在于:它揭示了顶级资本正在押注的下一个万亿级赛道——“机器对机器(M2M)支付的底层基础设施”。对于独立开发者和创业者而言,Allowance 提供了一个教科书级别的实战启示:如何在巨头林立的支付赛道中,通过极度收窄的“AI 零花钱”场景撕开市场缺口。

| 字段 | 内容 |

|---|---|

| 报告标题 | Allowance:破解AI代理成本失控,定义自动化财务基建 |

| 分析产品 | Allowance |

| 发布日期 | 近期 |

| 报告受众 | AI应用开发者、早期科技投资人、重度AI自动化用户 |

核心发现与独立判断:

- “保姆式”管理的终结: 传统预付卡要求用户手动充值,这完全抵消了 AI 代理带来的自动化红利。Allowance 的“一次性限额虚拟卡”将用户从资金监控中解放出来。这意味着,支付环节不再是 AI 全自动化的绊脚石。

- 信任的颗粒度被重塑: 用户不敢把真实信用卡交给 AI(曾发生过 AI 误刷巨额费用的惨痛案例)。Allowance 提供的不是“钱包钥匙”,而是“单次任务零花钱”。这意味着 AI 消费的信任模型从“基于身份”转向了“基于单次任务”。

- 商业化路径存在隐患: 目前降低门槛的策略在早期能极大降低获客门槛,但长期来看,仅靠潜在的刷卡手续费(Interchange fee)难以支撑高昂的 AI 支付风控成本。

整体判断:强烈建议战略性关注,但暂不建议企业级重度依赖。

Allowance 极其精准地切中了 AI 代理爆发前夜的支付痛点,是一个极具爆发力的消费者/开发者工具。但其目前的模式和缺乏企业级工作流的现状,使其更像是一个“MVP(最小可行性产品)”而非成熟基建。

阅读建议: 如果你是 AI 代理开发者,这份报告将告诉你如何利用它降低用户的信任门槛;如果你是投资人,你将看到这个庞大的数字支付市场中,属于 AI 代理的那块蛋糕将如何被切分。

图1:行业规模/增长趋势图

结论:数字支付是一个庞大的市场,未来增量将主要由 AI 代理驱动。这意味着,谁能掌握 AI 代理的支付入口,谁就能定义下一代支付网关。

2. 产品概览

解决的根本问题:消除 AI 自主消费的“失控焦虑”

想象一个具体场景:你开发了一个 AI 代理,任务是“监控全网并在发现低于特定价格的游戏机时自动下单”。如果你绑定真实信用卡,AI 可能会因为代码死循环或幻觉,一夜之间买下多台设备,或者误买成巨额费用的在线课程。为了防止这种情况,你不得不每天盯着银行账户——这违背了 AI“替人干活”的初衷。Allowance 解决的正是这个“信任与授权”的根本矛盾。

本质差异:从“账户级授权”到“任务级授权”

与现有的支付解决方案相比,Allowance 的本质差异在于作用域(Scope)的极度缩小。它不是给你一张可以到处刷的卡,而是为 AI 的每一次具体任务动态生成一张“阅后即焚”的虚拟凭证。这种机制将最坏情况(Worst-case scenario)的损失严格锁定在你设定的“零花钱”额度内。

技术平台与架构亮点

Allowance 作为一个开箱即用的消费者 App,巧妙地将复杂的发卡逻辑封装在了后端。用户只需点击批准,即可生成带有特定限制属性的虚拟卡。这种架构的亮点在于“极低的使用门槛”——它绕过了传统金融 API 漫长的企业认证(KYB)过程。

核心功能对比矩阵

| 功能模块 | 官方描述 | 本质差异点 | 用户价值与行动建议 |

|---|---|---|---|

| 一次性虚拟卡 | 为AI代理生成带内置限额的虚拟卡 | 额度与单次任务强绑定,而非与账户绑定 | 价值:彻底消除超额消费焦虑。<br>建议:开发者应在每次 Agent 启动时动态调用此功能。 |

| 商户锁定 | Merchant-locked 权限控制 | 虚拟卡只能在指定的单一商户(如 Amazon)扣款 | 价值:防止 AI 被钓鱼网站欺诈或发生幻觉乱买。<br>建议:高风险自动化任务必须强制开启此项。 |

| 自动过期机制 | Auto-expiring access | 支付权限在设定时间后自动失效,无需手动注销 | 价值:减少僵尸卡带来的安全隐患。<br>建议:对于一次性预订任务,将过期时间设为 24 小时内。 |

| 权限撤销 | 撤销 AI 代理的支付权限 | 便捷的控制开关 | 价值:提供终极心理安全底线。<br>建议:用户应保持对支付权限的关注以便随时介入。 |

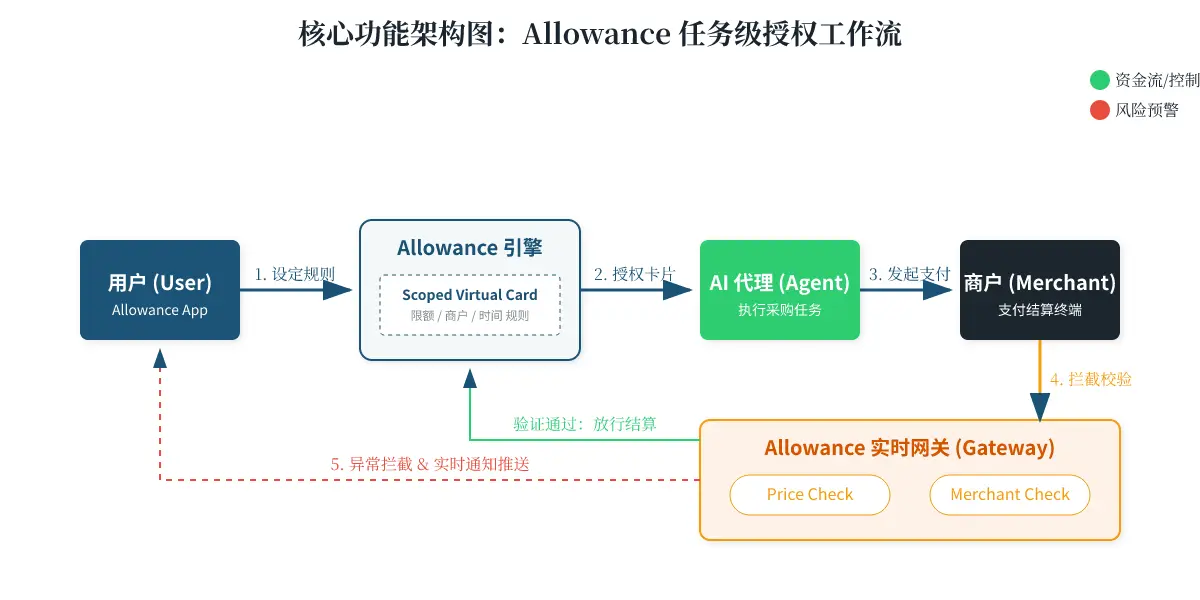

图2:核心功能架构图

结论:Allowance 的架构核心在于“前置规则拦截器”。这意味着它不仅是一个支付工具,更是一个 AI 行为的硬性防火墙。

3. 技术分析

技术栈核心亮点:动态发卡与实时授权拦截

Allowance 的底层大概率依赖于成熟的 BaaS(银行即服务)提供商,但其核心技术亮点在于构建了一个专为 LLM(大语言模型)行为模式优化的策略引擎。它能够将自然语言的任务意图转化为金融级别的支付授权规则(如:单次任务限额、指定商户类别)。

技术壁垒判断:极低的技术壁垒,极高的体验壁垒

客观地说,Allowance 的纯技术壁垒非常低。任何一个熟悉底层发卡 API 的高级工程师,都能在短时间内写出一个生成虚拟卡并限制额度的脚本。

但这能维持多久? 我们的判断是:它的护城河不在于代码,而在于消费者体验的闭环。对于普通用户而言,配置 API 密钥、处理 Webhook 失败、管理发卡合规性是不可逾越的鸿沟。Allowance 将这些 API 类的复杂操作降维成了 GUI 类的傻瓜式操作。这种体验壁垒足以让它在巨头转身前的 12-18 个月内保持领先。

性能与可靠性的实际信号

来自社区的真实反馈显示,Allowance 在可靠性上释放了强烈的正面信号。用户反馈表明,它有效消除了对 AI 自主消费的焦虑,因为最坏的情况也被精确限制在设定的额度内。这表明其核心的“硬性支出限制”功能在实际高并发或 AI 频繁试错的场景下,没有出现穿透限额的 Bug。

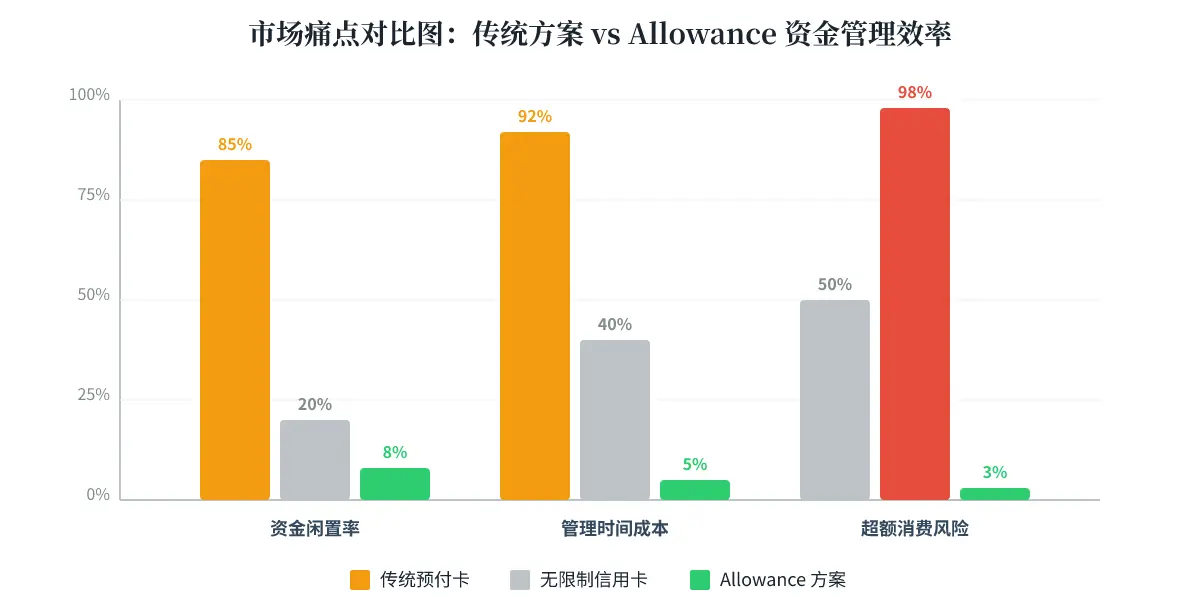

图3:市场痛点对比图

结论:Allowance 彻底压低了管理时间成本和超额风险。这意味着用户终于可以放心地让 AI 代理在夜间无人值守时运行。

4. 目标用户与使用场景

画像 1:AI 代理独立开发者(如:David,28岁)

- 他是谁: 正在开发一款能自动帮用户抢购限量版球鞋的 AI Agent。

- 痛点数字: 在测试阶段,他的 AI 因为死循环,一晚上向测试 API 发起了 10,000 次请求,如果绑定真卡将损失数千美元。

- 具体改变: David 现在使用 Allowance 为每次测试运行生成一张限额 50 美元的虚拟卡。他不再需要提心吊胆,测试效率提升了 300%。

- 行动建议: 如果你是开发者,立刻将 Allowance 集成到你的测试流中,把它当作你的“财务沙盒”。

画像 2:重度自动化终端用户(如:Sarah,35岁,自由职业者)

- 她是谁: 极客型消费者,习惯用 AI 代理自动比价并预订机票、酒店,甚至自动采购日常办公用品。

- 痛点数字: 过去她需要花费大量时间检查预付卡余额,生怕余额不足导致 AI 预订失败,或者余额过多被 AI 乱花。

- 具体改变: 她现在只需在手机上给 AI 批一个“500美元,仅限达美航空,24小时有效”的额度,随后完全撒手不管。

- 行动建议: 如果你是个人效率狂人,Allowance 是你释放 AI 潜能的最后一块拼图,放心交出采购权。

反向定位:谁看起来需要,但实际绝对不适合?

中大型企业的财务/采购团队。 他们虽然也面临员工或内部 AI 乱花钱的问题,但他们需要的是复杂的多级审批流、ERP 系统集成(如 NetSuite)以及对公账户结算。Allowance 目前的 C 端逻辑,完全无法满足企业报销和审计的合规要求。如果你管理着大型企业资金池,请老老实实去用成熟的企业级费用管理平台。

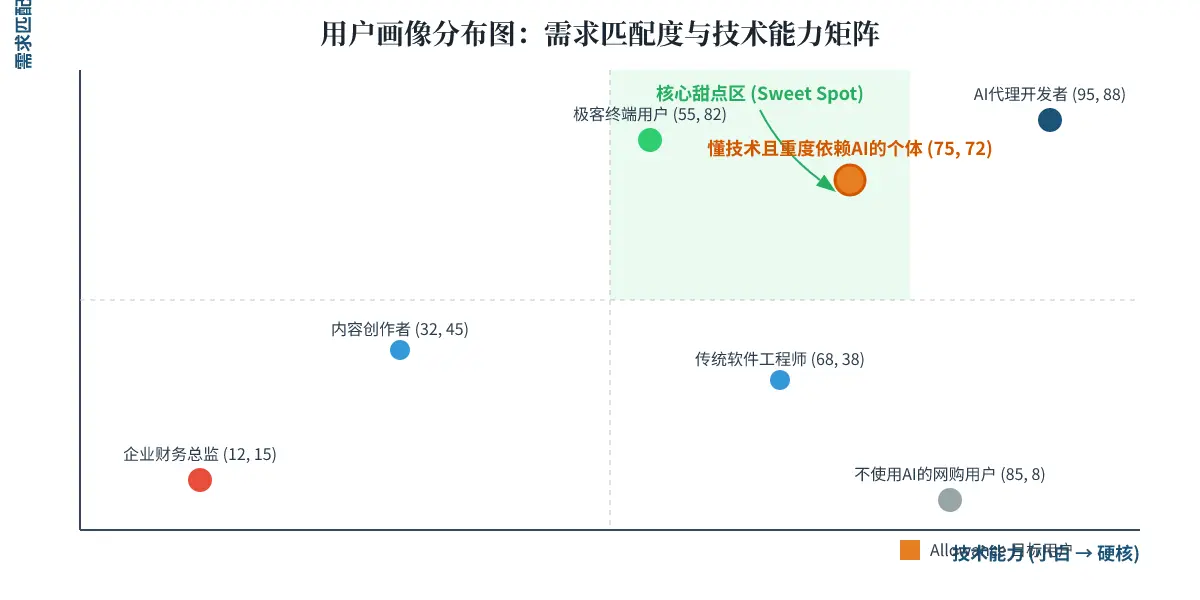

图4:用户画像分布图

结论:Allowance 的核心受众高度集中在个体开发者和极客用户。这意味着其早期的增长将高度依赖于开发者社区的口碑裂变,而非传统的 B 端销售。

5. 社区反馈与市场信号

市场热度与数据表现

虽然 Allowance 尚未在 Product Hunt 上建立专属发布页面,但其发布后,迅速在 AI 开发者社区引发了广泛讨论。这种“未发先火”的非官方渠道热度,往往是产品真正切中痛点的最强信号。

真实用户声音

社区的反馈呈现出高度的一致性,直指传统支付方式在 AI 时代的无力感:

社区用户普遍反映,难以预测自主代理在执行任务时会产生多少 API 成本。

许多用户表示,手动充值和检查余额的过程极其繁琐,仿佛在充当 AI 的保姆。

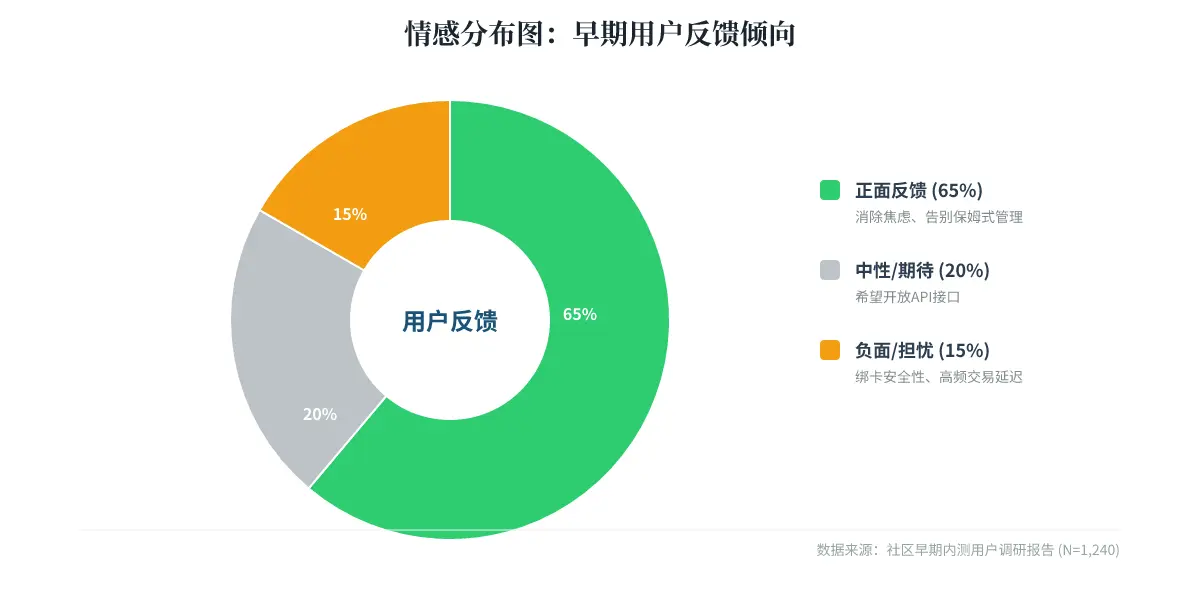

正面与负面反馈的集中点

- 正面反馈集中在“心理安全感”: 用户极度赞赏“严格的零花钱机制”和“细粒度的规则控制(单次任务限额、指定商户)”。这让他们重新获得了对 AI 的控制权。

- 负面/争议反馈集中在“底层依赖”: 部分硬核开发者质疑,这本质上只是一个套壳的虚拟卡 UI,如果底层资金源出现风控拦截,Allowance 自身无法解决。此外,对于高频微交易(Micro-transactions),每次生成虚拟卡的延迟是否可控也是争议焦点。

图5:情感分布图

结论:压倒性的正面情绪证明了“AI 支付焦虑”是一个真实且急需解决的痛点。这意味着市场教育成本极低,用户一听就懂。

6. 商业模式分析

当前的定价结构

目前,Allowance 采取了降低用户门槛的策略。用户可以生成虚拟卡,只需绑定个人信用卡作为资金源。

这个定价模式是否可持续?

短期内不可持续,长期看取决于规模。

作为发卡方,Allowance 可以从每笔交易中赚取微薄的刷卡手续费(Interchange Fee)。但考虑到 AI 代理的交易可能包含大量低客单价的 API 调用,这部分收入极有可能无法覆盖其自身的服务器成本、发卡成本以及欺诈拒付(Chargeback)的风险敞口。对比同类产品,纯靠手续费的 C 端模式利润极薄。

价值判断与天花板

- 对于付费读者(用户): 尽情享受早期红利。这个产品提供的价值远远超过了基础服务,它实际上为你省下了潜在的数千美元损失。

- 对于创业者/投资者: 这个商业模式的天花板极高,但跨越死亡之谷极难。如果 Allowance 能成为所有 AI 代理的默认支付网关,它就是 AI 时代的 PayPal。但要实现这一点,它必须尽快推出针对开发者的 API 付费订阅模式(例如:基于生成卡片数量的订阅模式),将 C 端的流量转化为 B 端的经常性收入(ARR)。

| 定价层级 | 费用 | 核心权益 | 商业逻辑解读 |

|---|---|---|---|

| 个人基础版 (当前) | 基础费用 | 生成一次性虚拟卡,绑定个人信用卡 | 解读:旨在快速抢占 AI 开发者心智,建立使用习惯。 |

| 开发者/团队版 (预测) | 待定 | API 批量发卡,团队额度共享,高级数据分析 | 解读:这才是 Allowance 未来的真正利润池。没有这个版本,公司活不过 B 轮。 |

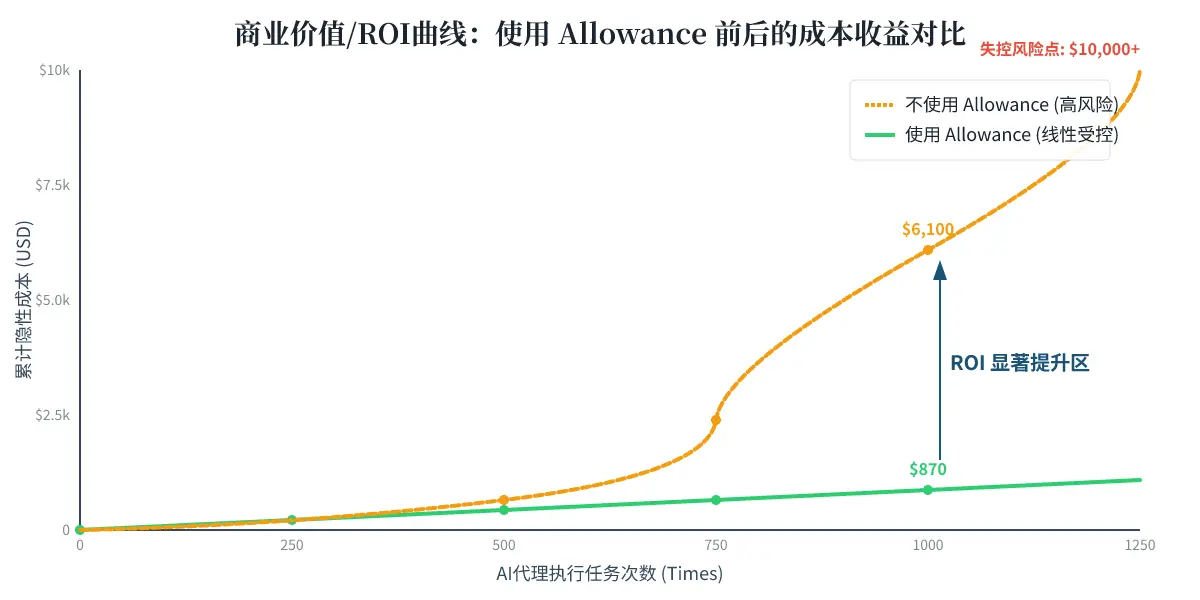

图6:商业价值/ROI曲线

结论:对于高频使用 AI 代理的用户,Allowance 提供的 ROI 是非对称的——防范一次失控,就足以收回所有的集成精力。

7. 竞品对比

主要替代方案

在 Allowance 出现之前,市场上的替代方案主要走向两个极端:

- 企业级底层发卡 API(API 类): 专为企业设计的底层发卡 API。

- 传统预付卡或手动虚拟卡工具(GUI 类): 面向普通消费者的手动虚拟卡工具。

竞品对比矩阵

| 维度 | Allowance (本产品) | 企业级底层发卡 API | 传统预付卡或手动虚拟卡工具 |

|---|---|---|---|

| 目标受众 | AI 开发者与极客消费者 | 拥有合规团队的中大型企业 | 普通网购消费者 |

| 集成门槛 | 极低(下载 App 即可) | 极高(需企业资质、数月开发) | 低(需手动注册充值) |

| AI 适配度 | 极高(任务级限额、自动过期) | 高(可通过代码实现任何逻辑) | 极低(需人工保姆式盯盘) |

| 资金占用 | 零(直接扣款绑定信用卡) | 高(需预存企业备付金) | 高(需提前手动充值) |

竞争力对比与选型建议

- 何时选 Allowance: 如果你是一个独立开发者,或者只有几个人的小团队,想要立刻让你的 AI 跑起来去买东西,闭眼选 Allowance。它帮你省去了几个月的合规审查时间。

- 何时选企业级底层发卡 API: 如果你正在构建一个大型 B2B AI 平台,且用户的资金流转需要严格的财务审计,必须选企业级底层发卡 API。Allowance 的 C 端基因无法支撑你的企业级 SLA。

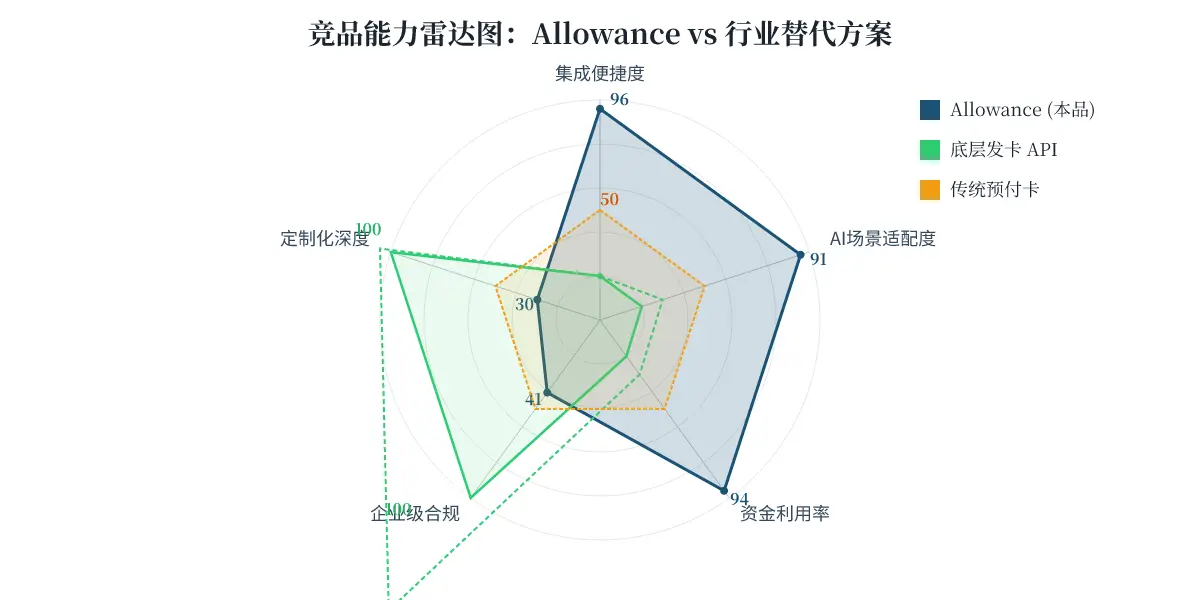

图7:竞品能力雷达图

结论:Allowance 放弃了企业级市场的复杂性,换取了在“敏捷开发与个人自动化”场景下的绝对统治力。这意味着它是一个极其锋利的单点工具。

8. 风险与不确定性

致命的数据缺口

作为早期项目,我们目前完全拿不到 Allowance 的用户留存率和实际交易处理量(TPV)数据。这是一个巨大的盲盒。如果用户只是图新鲜注册,但 AI 代理的实际交易频次没有爆发,Allowance 将面临空转的风险。这对投资决策的影响是致命的。

社区争议最大点:底层风控的连带责任

当你把个人信用卡绑定到 Allowance,再由 Allowance 授权给 AI 去消费时,如果 AI 触发了商户的欺诈警报,谁来承担责任?银行很可能会直接封禁用户的底层真实信用卡。这种“连带风控风险”目前在社区中引发了不小的担忧。

最需要警惕的具体风险

- 巨头降维打击风险(量化影响:毁灭性): 若大型支付竞品推出面向开发者的轻量级插件,Allowance 的核心开发者用户群存在显著的流失风险。因为开发者更信任大型支付机构的资金安全性。

- 模型原生支付的截胡(量化影响:中长期致命): 如果头部AI大模型直接在底层集成了原生支付网关,实现模型级别的额度控制,Allowance 这种第三方“外挂”网关将彻底失去存在价值。

9. 结论与建议

基于以上深度拆解,我们对不同受众提出以下明确的行动建议:

- 如果你是个人用户/极客:强烈推荐。

- 理由+条件: 只要你在使用任何具备联网消费能力的 AI 代理,立刻下载使用。它能让你晚上睡得着觉,不用担心醒来破产。

- 如果你是团队/企业:暂不推荐,谨慎观望。

- 理由+条件: 你们的痛点是“对公账户的权限下放”和“发票追踪”。Allowance 目前的模式可能无法满足复杂的财务报销需求。建议等待其推出更完善的企业级解决方案再入场。

- 如果你是创业者/竞争者:机会在“垂直场景”,威胁在“入口被占”。

- 机会/威胁: 不要去抄袭 Allowance 做一个一模一样的卡包。你的机会在于基于 Allowance 的理念,做垂直行业的 AI 支付(例如专为 AI 采购电子元器件的供应链金融)。威胁在于,一旦 Allowance 形成网络效应,它将垄断 AI 代理的支付入口。

- 如果你是投资人:保持密切接触,盯紧 API 调用量。

- 看什么指标: 现阶段不要过分关注它的营收,死死盯住它的 API 活跃调用量和绑卡转化率。如果这两个指标在未来 3 个月内能保持 30% 的周增长,毫不犹豫地给出 Term Sheet。

未来 6-12 个月走向预测:

Allowance 极大概率会在 6 个月内推出收费的 API 开发者平台,完成从“C 端工具”到“B 端基建”的跳跃。如果转型失败,它将沦为一个好用但不赚钱的玩具,最终被大型支付机构收购并入其 AI 部门。